|

|

|

- Ruy Benke Leveck

- 8 Há anos

- Visualizações:

Transcrição

1

2

3

4

5

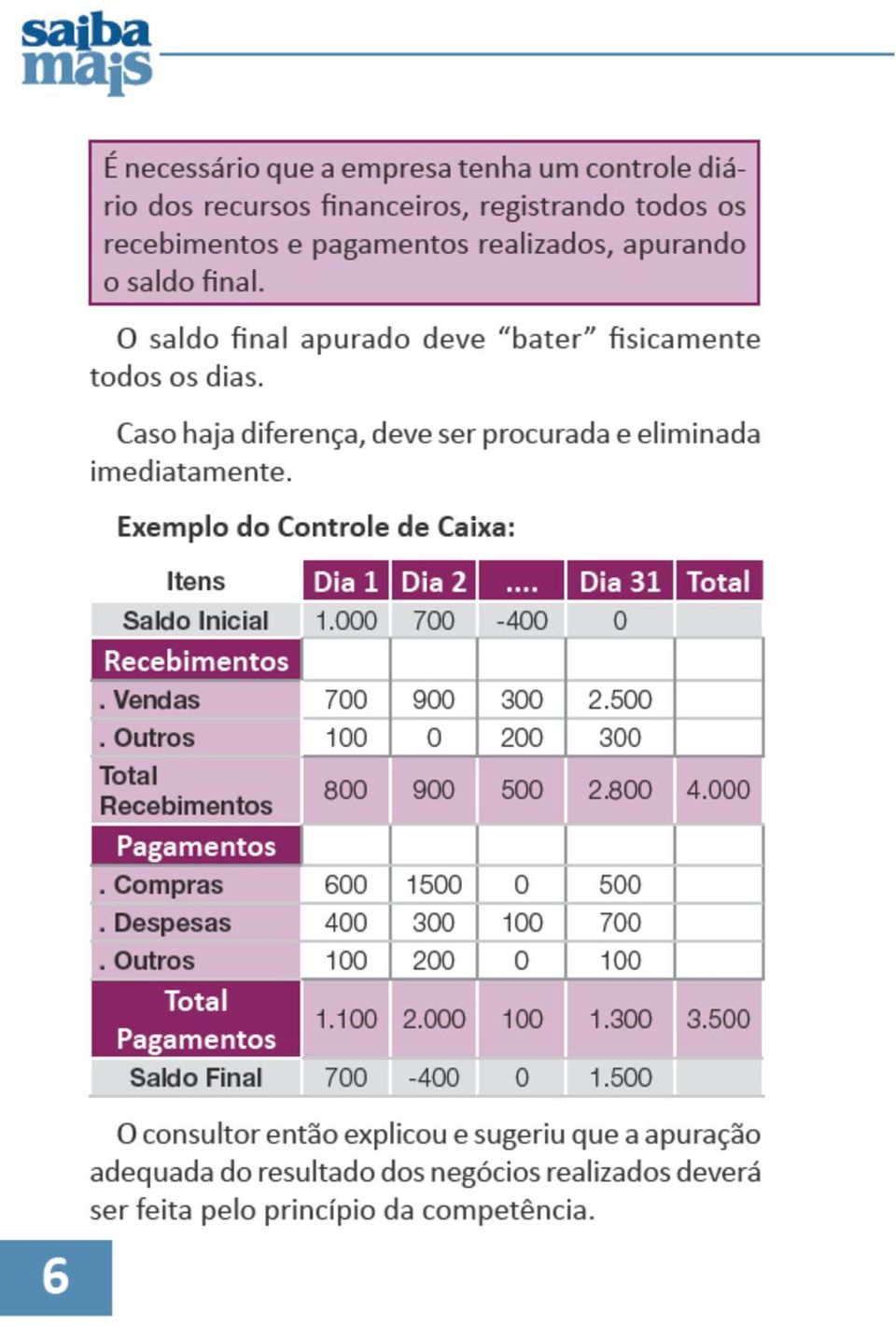

6

7 Princípio da competência O princípio da competência determina que todas as vendas, os custos e as despesas devem ser considerados na apuração do resultado da empresa no período em que ocorrerem, independentemente do recebimento ou pagamento, ou seja, não importando se as vendas foram feitas à vista ou a prazo e se os custos e as despesas já foram ou serão pagos em outro período. Apuração do Lucro Líquido A apuração do lucro líquido mensal deve ser feita usando se o princípio do regime de competência, isto é, todas as vendas, os custos e as despesas ocorridos no período que se está analisando, mesmo que ainda não recebidos ou pagos, devem ser considerados para a apuração do lucro líquido. O lucro líquido deve ser o objetivo de qualquer empresa, pois representa a remuneração do capital investido no negócio e deve ser calculado da seguinte forma: Item Valor % Vendas ocorridas no período ,00 100% (-) Custo das Mercadorias Vendidas ,00 60% (-) Despesas Variáveis 2.000,00 10% (-) Despesas Fixas 5.000,00 25% (=) Lucro Líquido 1.000,00 5% 7

8

9

10 As provisões representam uma estimativa das despesas que devem ser reconhecidas na apuração do resultado (lucro) do período. Explicando um pouco mais Algumas despesas são geradas em um determinado período ou mês, mas o seu pagamento (desembolso) deverá ocorrer em um outro período futuro. Registrando corretamente o volume de despesas ocorridas dentro de um período ou mês, estaremos definindo o volume de vendas (ponto de equilíbrio) necessário para pagar todos os custos e despesas devidos. Principais tipos de provisões Provisão para pagamento de salários: Quando uma empresa paga os salários de seu pessoal no mês seguinte ao mês de referência, o valor dos salários, inclusive dos encargos sociais, deve ser contabilizado no mês de referência. Exemplo Valor dos salários do mês de setembro R$ ,00 Valor dos encargos sociais R$ 4.000,00 Provisão para pagamento de salários R$ ,00 Provisão para pagamento de encargos R$ 4.000,00 10

11

12 12 mensal, acrescido de mais 1/3 desse salário pago como abono de férias. Esse direito adquirido pelo empregado deve ser reconhecido mensalmente como despesa através de uma provisão para férias. Exemplo Valor dos salários do mês de setembro R$ ,00 Provisão para férias (1/12) R$ 1.000,00 Provisão para abono de férias R$ 333,33 Provisões para pagamento de juros sobre empréstimos Quando a empresa obtém um empréstimo ela registra o valor da dívida na data de recebimento do mesmo. Os encargos financeiros (juros) têm uma data definida para serem pagos periodicamente, a cada trimestre, semestre, no final. Entretanto, a sua realização como despesa se efetiva a cada dia, até a data em que deverão ser pagos. Dessa forma, é necessário fazer o registro mensal do valor dos juros devidos no período. Exemplo Valor do empréstimo R$ ,00 Prazo 6 meses Valor total dos juros R$ 9.000,00 Pagamento dos juros no final

têm uma data definida para serem pagos periodicamente, a cada trimestre, semestre, no final.")

13 Apesar de o pagamento dos juros ser no final, as despesas de juros devem ser contabilizadas mensalmente. No final do primeiro mês, as despesas de juros realizadas, mas não pagas, corresponderão a 1/6 do total a pagar no final de um ano; no final do 2 mês, a 2/6 e assim por diante, até o final do 6 mês. Exemplo Valor total dos juros R$ 9.000,00 Provisão para pagamento juros 1º mês R$ 1.500,00 Provisão para pagamento juros 2º mês R$ 1.500,00 Provisão para pagamento juros 3º mês R$ 1.500,00 Provisão para pagamento juros 4º mês R$ 1.500,00 Provisão para pagamento juros 5º mês R$ 1.500,00 Provisão para pagamento juros 6º mês R$ 1.500,00 Provisões para redução ou retificação do Ativo As provisões para redução ou retificação do ativo são aquelas registradas para que o valor contábil dos ativos fique adequadamente demonstrado. Os tipos mais frequentes são: Provisão para Devedores Duvidosos; Provisão para Depreciação. Provisão para Devedores Duvidosos: Quando a empresa vende a prazo, emite duplicatas para serem pagas pelos clientes no vencimento definido. 13

14

15 Quando a empresa compra algum bem (equipamentos, móveis e utensílios, veículos, computadores, imóveis etc.) para seu uso, ela os contabiliza com ativo imobilizado. Entretanto, esses bens sofrem um desgaste natural devido ao seu uso. De forma geral, esses bens desvalorizam um certo percentual, calculado sobre o seu valor de aquisição, de acordo com a seguinte tabela: Móveis e utensílios Equipamentos em geral Instalações em geral Computadores Veículos Imóveis 10% ao ano ou 0,833% ao mês 10% ao ano ou 0,833% ao mês 10% ao ano ou 0,833% ao mês 20% ao ano ou 1,666% ao mês 20% ao ano ou 1,666% ao mês 4% ao ano ou 0,333% ao mês Exemplo Valor de móveis e utensílios R$ ,00 Valor de equipamentos R$ ,00 Valor de instalações R$ ,00 Valor de computadores R$ ,00 Valor de veículos R$ ,00 Valor de imóveis R$ ,00 Total do Ativo Imobilizado R$ ,00 15

16 Provisão para depreciação de móveis e utensílios Provisão para depreciação de equipamentos Provisão para depreciação de instalações Provisão para depreciação de computadores Provisão para depreciação de veículos Provisão para depreciação de imóveis Total da provisão para depreciação mensal sobre Ativo Imobilizado R$ 166,66 R$ 250,00 R$ 83,33 R$ 250,00 R$ 416,66 R$ 333,33 R$ 1.500,00 A contabilização de provisões representa um procedimento que deve ser adotado para poder refletir adequadamente a situação econômico-financeira da empresa e possibilitar a sua adequada gestão, alcançando o objetivo da empresa, que é a maximização do seu patrimônio líquido. 16

17 Observação Caso seja possível e de interesse da empresa, os valores referentes às provisões poderão ser separados, isto é, ser depositados em uma conta específica para que a empresa possa ter os recursos necessários para efetivamente pagar essas despesas provisionadas na data de seu vencimento. Dessa forma, a empresa poderá obter rendimentos financeiros decorrentes da aplicação dos recursos financeiros dos valores provisionados. O gestor financeiro da empresa poderá também aplicar esses recursos das provisões no capital de giro (estoques, vendas a prazo) contribuindo para a melhoria dos resultados financeiros decorrentes das atividades operacionais da empresa. Conclusão Após a orientação recebida do SEBRAE SP, a Sra. Sônia Madeira implantou em sua empresa o conceito de provisões, dentro do princípio da competência. Com isso, os resultados de suas operações (lucro líquido) foram corretamente apurados, eliminando aquela oscilação que havia e gerava as discussões. 17

contribuindo para a melhoria dos resultados financeiros decorrentes das")

18

19 Comparação entre resultados com e sem a utilização do conceito de provisões Sem as provisões: Itens Mês 1 Mês 2 Mês 3 Total Vendas Custo das Mercadorias Vendidas Despesas Variáveis Despesas Fixas Lucro Líquido Lucratividade (lucro/vendas) 16,66% 12,12% 2,70% 8% 19

20 Com as provisões: Itens Mês 1 Mês 2 Mês 3 Total Vendas Custo das Mercadorias Vendidas Despesas Variáveis Despesas Fixas Provisão 13º salário Provisão férias Provisão juros Provisão depreciação Total Despesas Fixas Lucro Líquido Lucratividade (lucro/vendas) 8% 8% 8% 8% 20

21 Tome nota: 21

22 22 Tome nota:

23

24

Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas)

") Módulo 2 Egbert 1 Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas) 2 1. Provisões São contas de natureza credora, que podem representar:

Módulo 2 Egbert 1 Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas) 2 1. Provisões São contas de natureza credora, que podem representar:

PROVISÕES: O QUE SÃO, E SUA IMPORTÂNC APURAÇÃO DO LU

41 PROVISÕES: O QUE SÃO, IA NA E SUA IMPORTÂNC CRO APURAÇÃO DO LU 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial,

41 PROVISÕES: O QUE SÃO, IA NA E SUA IMPORTÂNC CRO APURAÇÃO DO LU 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial,

Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas)

") Módulo 2 Egbert 1 Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas) 2 1. Provisões São contas de natureza credora, que podem representar:

Módulo 2 Egbert 1 Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas) 2 1. Provisões São contas de natureza credora, que podem representar:

Lucratividade: Crescer, Sobreviver ou Morrer

Lucratividade: Crescer, Sobreviver ou Morrer Foco da Palestra Orientar e esclarecer os conceitos de Lucratividade e a importância para existência e sucesso das empresas. Proporcionar aos participantes

Lucratividade: Crescer, Sobreviver ou Morrer Foco da Palestra Orientar e esclarecer os conceitos de Lucratividade e a importância para existência e sucesso das empresas. Proporcionar aos participantes

Matemática Financeira. 1ª Parte: Porcentagem Comparação entre Valores - Aumento e Desconto Juros

Matemática ª série Lista 08 Junho/2016 Profª Helena Matemática Financeira 1ª Parte: Porcentagem Comparação entre Valores - Aumento e Desconto Juros 1) (GV) Carlos recebeu R$ 240.000,00 pela venda de um

Matemática ª série Lista 08 Junho/2016 Profª Helena Matemática Financeira 1ª Parte: Porcentagem Comparação entre Valores - Aumento e Desconto Juros 1) (GV) Carlos recebeu R$ 240.000,00 pela venda de um

Caderno de Prova A01, Tipo 005

PROVA OBJETIVA P2 CONHECIMENTOS BÁSICOS Contabilidade Geral 1. Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial: Caixa e Equivalentes

PROVA OBJETIVA P2 CONHECIMENTOS BÁSICOS Contabilidade Geral 1. Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial: Caixa e Equivalentes

5 Os gastos com aquisição de uma marca devem ser classificadas no seguinte grupo de contas do balanço patrimonial:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis 1 Relacione a coluna da direita com a da esquerda:

FUCAMP Fundação Carmelitana Mário Palmério FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Disciplina Ano Letivo: Semestre: Ciências Contábeis 1 Relacione a coluna da direita com a da esquerda:

Unidade II. No ativo, a disposição das contas obedece ao grau decrescente de liquidez dos elementos nelas registrados.

Unidade II 8 ATIVO Ativo compreende, como já vimos, os bens e direitos da empresa, classificados de acordo com sua destinação específica, que varia segundo os fins da empresa. No ativo, a disposição das

Unidade II 8 ATIVO Ativo compreende, como já vimos, os bens e direitos da empresa, classificados de acordo com sua destinação específica, que varia segundo os fins da empresa. No ativo, a disposição das

Contabilidade Geral Exercícios de fixação Escrituração 1. Aquisição de mercadorias à vista, em dinheiro, por $

1 Contabilidade Geral Exercícios de fixação Escrituração 1. Aquisição de mercadorias à vista, em dinheiro, por $ 10.000. 2. Aquisição de mercadorias, a prazo, por $ 10.000. 3. Aquisição de mercadorias,

1 Contabilidade Geral Exercícios de fixação Escrituração 1. Aquisição de mercadorias à vista, em dinheiro, por $ 10.000. 2. Aquisição de mercadorias, a prazo, por $ 10.000. 3. Aquisição de mercadorias,

18. Integralização de capital, no valor de $ , sendo $ , em espécie, e $ em mercadorias.

1 Contabilidade Geral Exercícios de fixação Escrituração 1. Aquisição de mercadorias à vista, em dinheiro, por $ 10.000. 2. Aquisição de mercadorias, a prazo, por $ 10.000. 3. Aquisição de mercadorias,

1 Contabilidade Geral Exercícios de fixação Escrituração 1. Aquisição de mercadorias à vista, em dinheiro, por $ 10.000. 2. Aquisição de mercadorias, a prazo, por $ 10.000. 3. Aquisição de mercadorias,

EAC 0111 Fundamentos de Contabilidade

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes DEFINIÇÃO Demonstração contábil que evidencia, o valor e a composição da riqueza criada (ou gerada) pela entidade, bem como a maneira como foi

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes DEFINIÇÃO Demonstração contábil que evidencia, o valor e a composição da riqueza criada (ou gerada) pela entidade, bem como a maneira como foi

Questões Comentadas da CESPE - Contabilidade

81 (HEMOBRÁS 2008 - CONTADOR) Ao incorporar o valor dos juros ao empréstimo principal há um débito em despesa de juros e um crédito em a pagar. No pagamento do empréstimo, já considerada a incorporação

81 (HEMOBRÁS 2008 - CONTADOR) Ao incorporar o valor dos juros ao empréstimo principal há um débito em despesa de juros e um crédito em a pagar. No pagamento do empréstimo, já considerada a incorporação

Conceitos Fundamentais

São Paulo, fevereiro de 2012 Conceitos Fundamentais 1 CONCEITOS FUNDAMENTAIS Bens Direitos Obrigações Fato Contábil Regime Lançamento Contábil Plano de Contas Exercício Bem - é tudo o que possa satisfazer

São Paulo, fevereiro de 2012 Conceitos Fundamentais 1 CONCEITOS FUNDAMENTAIS Bens Direitos Obrigações Fato Contábil Regime Lançamento Contábil Plano de Contas Exercício Bem - é tudo o que possa satisfazer

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários

Demonstrações Contábeis

Demonstrações Contábeis Banco do Nordeste Fundo Mútuo de Privatização - FGTS Petrobras (Administrado pelo Banco do Nordeste do Brasil S.A. - CNPJ: 07.237.373/0001-20) com Relatório dos Auditores Independentes

Demonstrações Contábeis Banco do Nordeste Fundo Mútuo de Privatização - FGTS Petrobras (Administrado pelo Banco do Nordeste do Brasil S.A. - CNPJ: 07.237.373/0001-20) com Relatório dos Auditores Independentes

Administração - UniFAI

CENTRO UNIVERSITÁRIO ASSUNÇÃO UniFAI Matemática Financeira Exercícios - Parte I Juros Simples Juros Compostos 1 Juros Simples 1) Determine os juros simples obtidos nas seguintes condições: Capital Taxa

CENTRO UNIVERSITÁRIO ASSUNÇÃO UniFAI Matemática Financeira Exercícios - Parte I Juros Simples Juros Compostos 1 Juros Simples 1) Determine os juros simples obtidos nas seguintes condições: Capital Taxa

Exercício I Calcule a depreciação anual em cada situação abaixo.

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

M =C J, fórmula do montante

1 Ciências Contábeis 8ª. Fase Profa. Dra. Cristiane Fernandes Matemática Financeira 1º Sem/2009 Unidade I Fundamentos A Matemática Financeira visa estudar o valor do dinheiro no tempo, nas aplicações e

1 Ciências Contábeis 8ª. Fase Profa. Dra. Cristiane Fernandes Matemática Financeira 1º Sem/2009 Unidade I Fundamentos A Matemática Financeira visa estudar o valor do dinheiro no tempo, nas aplicações e

08 BALANÇO & CONTAS. em 31 Dezembro 2008

08 BALANÇO & CONTAS em 31 Dezembro 2008 BALANÇO CÓDIGO DAS CONTAS ACTIVO Activo Bruto 2008 Amortizações e Ajustamentos Activo Líquido 2007 Activo Líquido IMOBILIZADO Imobilizações incorpóreas: 431 Despesas

08 BALANÇO & CONTAS em 31 Dezembro 2008 BALANÇO CÓDIGO DAS CONTAS ACTIVO Activo Bruto 2008 Amortizações e Ajustamentos Activo Líquido 2007 Activo Líquido IMOBILIZADO Imobilizações incorpóreas: 431 Despesas

Análise do Ponto de Equilíbrio, Margem de Segurança e Grau de Alavancagem.

Análise do Ponto de Equilíbrio, Margem de Segurança e Grau de Alavancagem. Ponto de equilíbrio (break-even point) é um nível de atividades em que as receitas são iguais às despesas e, conseqüentemente,

Análise do Ponto de Equilíbrio, Margem de Segurança e Grau de Alavancagem. Ponto de equilíbrio (break-even point) é um nível de atividades em que as receitas são iguais às despesas e, conseqüentemente,

Resolução da Prova de Contabilidade Geral Professor Luciano Moura

Resolução da Prova de Contabilidade Geral Professor Luciano Moura 1 de 6 Olá queridos alunos, Hoje faremos alguns comentários acerca da prova para o cargo de Auditor Interno da Prefeitura de Salvador,

Resolução da Prova de Contabilidade Geral Professor Luciano Moura 1 de 6 Olá queridos alunos, Hoje faremos alguns comentários acerca da prova para o cargo de Auditor Interno da Prefeitura de Salvador,

FUNDAÇÃO DE APOIO A EDUCAÇÃO PESQUISA DESENVOLVIMENTO CIENTÍFICO E TECNOLÓGICO FLUMINENSE-PRO-IFF CNPJ SOB O Nº /

FUNDAÇÃO DE APOIO A EDUCAÇÃO PESQUISA DESENVOLVIMENTO CIENTÍFICO E TECNOLÓGICO FLUMINENSE-PRO-IFF 1 Contexto operacional CNPJ SOB O Nº 04.016.579/0001-31 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM

FUNDAÇÃO DE APOIO A EDUCAÇÃO PESQUISA DESENVOLVIMENTO CIENTÍFICO E TECNOLÓGICO FLUMINENSE-PRO-IFF 1 Contexto operacional CNPJ SOB O Nº 04.016.579/0001-31 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2007 E PARECER DOS AUDITORES INDEPENDENTES A BDO International é uma rede mundial

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2007 E PARECER DOS AUDITORES INDEPENDENTES A BDO International é uma rede mundial

Notas explicativas da administração às demonstrações financeiras em 31 de dezembro de 2013

Índice Balanço patrimonial...3 Demonstração do resultado...4 Demonstração do resultado abrangente...5 Demonstração das mutações do patrimônio líquido...6 Demonstração dos fluxos de caixa...7 Demonstração

Índice Balanço patrimonial...3 Demonstração do resultado...4 Demonstração do resultado abrangente...5 Demonstração das mutações do patrimônio líquido...6 Demonstração dos fluxos de caixa...7 Demonstração

BR Towers SPE1 S.A. Demonstrações financeiras em 30 de junho de 2013 e relatório dos auditores independentes

Demonstrações financeiras em 30 de junho de 2013 e relatório dos auditores independentes Demonstração do resultado Seis meses findos em 30 de junho de 2013 Exercício findo em 31 de dezembro de 2012

Demonstrações financeiras em 30 de junho de 2013 e relatório dos auditores independentes Demonstração do resultado Seis meses findos em 30 de junho de 2013 Exercício findo em 31 de dezembro de 2012

Descontos. Prof: Fernando Aprato

Descontos Prof: Fernando Aprato 1. Introdução No comércio, é usual a prática da concessão de descontos sobre o preço das mercadorias negociadas a clientes potenciais ou em função da quantidade ou da má

Descontos Prof: Fernando Aprato 1. Introdução No comércio, é usual a prática da concessão de descontos sobre o preço das mercadorias negociadas a clientes potenciais ou em função da quantidade ou da má

1 CONCEITO DE CONTAS. Teoria Patrimonalista Patrimoniais (bens, direitos, obrigações e P.L) Resultado (despesa e receita)

Resultado (despesa e receita)") R O T E I R O 1) CONCEITO DE CONTAS 2) ELEMENTOS DE UMA CONTA 3) FUNÇÃO E FUNCIONAMENTO DAS CONTAS 4) MECANISMOS DE DÉBITO E CRÉDITO 5) CONTAS SINTÉTICAS E ANÁLITICAS 6) CONTAS DE RESULTADO 7) CONTAS BILATERAIS

R O T E I R O 1) CONCEITO DE CONTAS 2) ELEMENTOS DE UMA CONTA 3) FUNÇÃO E FUNCIONAMENTO DAS CONTAS 4) MECANISMOS DE DÉBITO E CRÉDITO 5) CONTAS SINTÉTICAS E ANÁLITICAS 6) CONTAS DE RESULTADO 7) CONTAS BILATERAIS

Lumina Resíduos Industriais S.A. Relatório dos auditores independentes sobre as demonstrações financeiras em 31 de dezembro de 2010

Relatório dos auditores independentes sobre as demonstrações financeiras em de 2010 Balanços patrimoniais Em milhares de reais Ativo Nota explicativa 31 de dezembro de 2010 31 de dezembro 1º de janeiro

Relatório dos auditores independentes sobre as demonstrações financeiras em de 2010 Balanços patrimoniais Em milhares de reais Ativo Nota explicativa 31 de dezembro de 2010 31 de dezembro 1º de janeiro

Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli

Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli") USP/FEA/EAC Curso de Graduação em Administração Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli 1 DEMONSTRAÇÕES

USP/FEA/EAC Curso de Graduação em Administração Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli 1 DEMONSTRAÇÕES

Disciplina: Constituição de Novos Empreendimentos

Disciplina: Constituição de Novos Empreendimentos Assunto: Plano Financeiro (II parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA Especialista em Gestão Empresarial pela UEFS Graduada em Administração

Disciplina: Constituição de Novos Empreendimentos Assunto: Plano Financeiro (II parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA Especialista em Gestão Empresarial pela UEFS Graduada em Administração

MATEMÁTICA FINANCEIRA AULA 01

MATEMÁTICA FINANCEIRA AULA 01 Conceito A MATEMÁTICA FINANCEIRA tem por objetivo estudar as diversas formas de evolução do valor do dinheiro no tempo, bem como as formas de análise e comparação de alternativas

MATEMÁTICA FINANCEIRA AULA 01 Conceito A MATEMÁTICA FINANCEIRA tem por objetivo estudar as diversas formas de evolução do valor do dinheiro no tempo, bem como as formas de análise e comparação de alternativas

8.000 ATIVO CIRCULANTE

BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO Ativo X0 X1 Receita de Vendas 8.000 ATIVO CIRCULANTE 500 2.150 (-) CPV -5.000 Caixa 100 1.000 Lucro Bruto 3.000 Bancos 200 100 (-) Despesas financeiras -1.500

BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO Ativo X0 X1 Receita de Vendas 8.000 ATIVO CIRCULANTE 500 2.150 (-) CPV -5.000 Caixa 100 1.000 Lucro Bruto 3.000 Bancos 200 100 (-) Despesas financeiras -1.500

Contabilidade Geral Valter Ferreira

Contabilidade Geral Valter Ferreira Com base nos dados abaixo, elabore o balanço patrimonial após cada fato e o final, após o período contábil. 1- Os sócios integralizaram capital social, no valor de R$

Contabilidade Geral Valter Ferreira Com base nos dados abaixo, elabore o balanço patrimonial após cada fato e o final, após o período contábil. 1- Os sócios integralizaram capital social, no valor de R$

CPC 09 DEMONSTRAÇÃO DO VALOR ADICIONADO

CPC 09 DEMONSTRAÇÃO DO VALOR ADICIONADO A DVA tem como objetivo informar a riqueza gerada pela entidade e a forma com tal riqueza foi distribuída para seus participantes. Componente importante do Balanço

CPC 09 DEMONSTRAÇÃO DO VALOR ADICIONADO A DVA tem como objetivo informar a riqueza gerada pela entidade e a forma com tal riqueza foi distribuída para seus participantes. Componente importante do Balanço

LFG MAPS. 2 - ( Prova: CESPE - 2012 - Polícia Federal - Agente da Polícia Federal / Contabilidade Geral / Contabilidade -

Escrituração Contábil 05 questões Noções Gerais; Escrituração Contábil ) Considere os eventos de I a V listados abaixo. I aquisição de veículo à vista para uso na atividade operacional II baixa de bem

Escrituração Contábil 05 questões Noções Gerais; Escrituração Contábil ) Considere os eventos de I a V listados abaixo. I aquisição de veículo à vista para uso na atividade operacional II baixa de bem

CONTABILIDADE BÁSICA 7ª Edição CONTABILIDADE BÁSICA 7ª Edição Cap. 05- Balanço Patrimonial Grupo de Contas

1 CONTABILIDADE BÁSICA 7ª Edição CONTABILIDADE BÁSICA 7ª Edição Cap. 05- Balanço Patrimonial Grupo de Contas J O S É C A R L O S M A R I O N E D I T O R A A T L A S S. A. www.marion.pro.br Contabilidade

1 CONTABILIDADE BÁSICA 7ª Edição CONTABILIDADE BÁSICA 7ª Edição Cap. 05- Balanço Patrimonial Grupo de Contas J O S É C A R L O S M A R I O N E D I T O R A A T L A S S. A. www.marion.pro.br Contabilidade

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013 Balanço patrimonial tivo Circulante Nota 31 de dezembro de 2013 31 de

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013 Balanço patrimonial tivo Circulante Nota 31 de dezembro de 2013 31 de

PARECER DOS AUDITORES INDEPENDENTES

PARECER DOS AUDITORES INDEPENDENTES Aos Administradores e Cotistas BANRISUL PATRIMONIAL FUNDO DE INVESTIMENTO RENDA FIXA DE LONGO PRAZO (Administrado pelo Banco do Estado do Rio Grande do Sul S/A) (1)

PARECER DOS AUDITORES INDEPENDENTES Aos Administradores e Cotistas BANRISUL PATRIMONIAL FUNDO DE INVESTIMENTO RENDA FIXA DE LONGO PRAZO (Administrado pelo Banco do Estado do Rio Grande do Sul S/A) (1)

Contabilidade para não Contadores (Soluções dos Exercícios)

") Contabilidade para não Contadores (Soluções dos Exercícios) Página 1 Exercício Nº 2 Página 2 Balanços Patrimoniais em 31/12/X0 e 31/12/X1 ATIVO 31.12.X0 31.12.X1 PASSIVO 31.12.X0 31.12.X1 Ativo circulante

Contabilidade para não Contadores (Soluções dos Exercícios) Página 1 Exercício Nº 2 Página 2 Balanços Patrimoniais em 31/12/X0 e 31/12/X1 ATIVO 31.12.X0 31.12.X1 PASSIVO 31.12.X0 31.12.X1 Ativo circulante

Curso: Administração Período: 4º Professor: Hiago Ricardo de Mello Francisco Disciplina: Administração Financeira e Orçamentária II.

Curso: Administração Período: 4º 20172 Professor: Hiago Ricardo de Mello Francisco Disciplina: Administração Financeira e Orçamentária II Observações: 1) O trabalho precisa ser entregue impresso com as

Curso: Administração Período: 4º 20172 Professor: Hiago Ricardo de Mello Francisco Disciplina: Administração Financeira e Orçamentária II Observações: 1) O trabalho precisa ser entregue impresso com as

Contabilidade Introdutória

FUCAMP Fundação Carmelitana Mário Palmério INTRODUÇÃO FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Ciências Contábeis Disciplina Contabilidade Introdutória Ano Letivo: Semestre: 2016 1º A história

FUCAMP Fundação Carmelitana Mário Palmério INTRODUÇÃO FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Ciências Contábeis Disciplina Contabilidade Introdutória Ano Letivo: Semestre: 2016 1º A história

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ITR - Informações Trimestrais - 30/06/ LOJAS AMERICANAS SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

ITR - Informações Trimestrais - 30/06/ LOJAS AMERICANAS SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

Comentários da prova SEFAZ-PE Disciplina: Contabilidade Geral Professor: Feliphe Araújo

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PE ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PE Trago para vocês os comentários da prova da SEFAZ-PE realizado no último

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PE ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PE Trago para vocês os comentários da prova da SEFAZ-PE realizado no último

1. As parcelas são pagas ao final de cada período. Neste caso denomina-se pagamento postecipado.

PARTE 5 SÉRIE UNIFORME DE PAGAMENTOS CONTEÚDO PROGRAMÁTICO 1. Introdução 2. Prestações e Valor presente 3. Prestações e Valor futuro 4. Renda perpétua 5. Exercícios Resolvidos 1. Introdução Quando se contrai

PARTE 5 SÉRIE UNIFORME DE PAGAMENTOS CONTEÚDO PROGRAMÁTICO 1. Introdução 2. Prestações e Valor presente 3. Prestações e Valor futuro 4. Renda perpétua 5. Exercícios Resolvidos 1. Introdução Quando se contrai

FLUXO DE CAIXA FLUXO DE CAIXA

FLUXO DE CAIXA FLUXO DE CAIXA FLUXO DE CAIXA OFICINA Competências: FLUXO DE CAIXA Compreender o Fluxo de Caixa como um indicador básicos de desempenho para as micro e pequenas empresas. Refletir sobre

FLUXO DE CAIXA FLUXO DE CAIXA FLUXO DE CAIXA OFICINA Competências: FLUXO DE CAIXA Compreender o Fluxo de Caixa como um indicador básicos de desempenho para as micro e pequenas empresas. Refletir sobre

1266 Contabilidade Geral

1266 ontabilidade Geral 59. (F - 2016 - Sefaz/MA - AFRE/Administração Tributária) Os saldos das contas do Balanço Patrimonial de uma empresa, em 31/12/2014, eram os seguintes, em reais: Fornecedores 30.000,00

1266 ontabilidade Geral 59. (F - 2016 - Sefaz/MA - AFRE/Administração Tributária) Os saldos das contas do Balanço Patrimonial de uma empresa, em 31/12/2014, eram os seguintes, em reais: Fornecedores 30.000,00

NOÇÕES BÁSICAS DE CONTABILIDADE

NOÇÕES BÁSICAS DE CONTABILIDADE Prof. Wanderson S. Paris, M.Eng. prof@cronosquality.com.br NOÇÕES DE CONTABILIDADE DEMONSTRAÇÃO DE RESULTADO BALANÇO PATRIMONIAL DEMONSTRAÇÃO DE RESULTADOS X ATIVIDADES

NOÇÕES BÁSICAS DE CONTABILIDADE Prof. Wanderson S. Paris, M.Eng. prof@cronosquality.com.br NOÇÕES DE CONTABILIDADE DEMONSTRAÇÃO DE RESULTADO BALANÇO PATRIMONIAL DEMONSTRAÇÃO DE RESULTADOS X ATIVIDADES

1. APRESENTAÇÃO DO SIMULADO.

1. APRESENTAÇÃO DO SIMULADO. Sejam bem-vindos, meus amigos! Somos os professores Julio Cardozo, Gabriel Rabelo e Luciano Rosa e lecionamos as disciplinas de Contabilidade Geral, Avançada, de Custos e Análise

1. APRESENTAÇÃO DO SIMULADO. Sejam bem-vindos, meus amigos! Somos os professores Julio Cardozo, Gabriel Rabelo e Luciano Rosa e lecionamos as disciplinas de Contabilidade Geral, Avançada, de Custos e Análise

Demonstrações Contábeis Referentes ao Exercício Findo em 31 de Dezembro de 2012 e Relatório dos Auditores Independentes CNPJ 10.539.

FFIE - Fundo Fiscal de Investimentos e Estabilização Fundo de Investimento Multimercado Crédito Privado (Anteriormente FFIE - Fundo Fiscal de Investimento e Estabilização Fundo de (Administrado pela BB

FFIE - Fundo Fiscal de Investimentos e Estabilização Fundo de Investimento Multimercado Crédito Privado (Anteriormente FFIE - Fundo Fiscal de Investimento e Estabilização Fundo de (Administrado pela BB

Aula FN. FINANÇAS Professor: Pedro Pereira de Carvalho Finanças para Empreendedores Prof. Pedro de Carvalho

FINANÇAS Professor: Pedro Pereira de Carvalho pedro.carvalho@fmu.br Finanças para Empreendedores Prof. Simulação de um orçamento para o fornecimento de materiais e serviços para uma rede LAN, em uma empresa.

FINANÇAS Professor: Pedro Pereira de Carvalho pedro.carvalho@fmu.br Finanças para Empreendedores Prof. Simulação de um orçamento para o fornecimento de materiais e serviços para uma rede LAN, em uma empresa.

Curso Fluxo de Caixa Realizado

Curso Fluxo de Caixa Realizado C o nta d o r S a l é z i o D a g o s t i m s a l e z i o @ d a g o st i m. c o m. b r 1 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA A Demonstração dos Fluxos de Caixa tornou-se obrigatória

Curso Fluxo de Caixa Realizado C o nta d o r S a l é z i o D a g o s t i m s a l e z i o @ d a g o st i m. c o m. b r 1 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA A Demonstração dos Fluxos de Caixa tornou-se obrigatória

CIA SANEAMENTO BÁSICO ESTADO SÃO PAULO / OUTRAS INFORMAÇÕES QUE A COMPANHIA ENTENDA RELEVANTES

Informações Suplementares Visando o aprimoramento das informações prestadas ao mercado, a companhia está apresentando, como informações suplementares, as demonstrações do fluxo de caixa elaboradas de acordo

Informações Suplementares Visando o aprimoramento das informações prestadas ao mercado, a companhia está apresentando, como informações suplementares, as demonstrações do fluxo de caixa elaboradas de acordo

TELEFÓNICA, S.A. DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO CORRESPONDENTES AO EXERCÍCIO DE 2008

RELATÓRIO DE AUDITORÍA, DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO DA TELEFÓNICA, S.A. CORRESPONDENTES AO EXERCÍCIO DE 2008 TELEFÓNICA, S.A. DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO CORRESPONDENTES

RELATÓRIO DE AUDITORÍA, DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO DA TELEFÓNICA, S.A. CORRESPONDENTES AO EXERCÍCIO DE 2008 TELEFÓNICA, S.A. DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO CORRESPONDENTES

Hotel Ibis Budget Manaus. Informações Financeiras Intermediárias de Propósito Especial Referente ao Segundo Trimestre de 2017.

Hotel Ibis Budget Manaus Informações Financeiras Intermediárias de Propósito Especial Referente ao Segundo Trimestre de 2017. BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 ATIVOS 30/06/2017 31/12/2016 PASSIVOS

Hotel Ibis Budget Manaus Informações Financeiras Intermediárias de Propósito Especial Referente ao Segundo Trimestre de 2017. BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 ATIVOS 30/06/2017 31/12/2016 PASSIVOS

DEMONSTRAÇÃO DO VALOR ADICIONADO- DVA FLUXOGRAMA 1 3 (1 2) 5 (3 4) 7 (5+6)

5 (3 4) 7 (5+6)") DEMONSTRAÇÃO DO VALOR - DVA FLUXOGRAMA 1 3 (1 2) 5 (3 4) 7 (5+6) VENDAS Vendas Operacionais Vendas não Operacionais PDD- Constituição/Reversão VALOR BRUTO VALOR LIQUIDO VALOR TOTAL A DISTRIBUIR 2 4 6 INSUMOS

DEMONSTRAÇÃO DO VALOR - DVA FLUXOGRAMA 1 3 (1 2) 5 (3 4) 7 (5+6) VENDAS Vendas Operacionais Vendas não Operacionais PDD- Constituição/Reversão VALOR BRUTO VALOR LIQUIDO VALOR TOTAL A DISTRIBUIR 2 4 6 INSUMOS

ITR - Informações Trimestrais - 30/09/ FRAS-LE SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Prof. Felipe Mascara

01 - Considere as afirmativas a seguir, com relação aos Princípios Fundamentais de (PFC), do Conselho Federal de (CFC). I. COMPETÊNCIA: As receitas e as despesas devem ser incluídas na apuração do resultado

01 - Considere as afirmativas a seguir, com relação aos Princípios Fundamentais de (PFC), do Conselho Federal de (CFC). I. COMPETÊNCIA: As receitas e as despesas devem ser incluídas na apuração do resultado

MATEMÁTICA FINANCEIRA - SUPERINTENSIVO 8 AULAS

MATEMÁTICA FINANCEIRA - SUPERINTENSIVO 8 AULAS SEFAZ-SALVADOR BANCA: FUNCAB 1. Juros simples. 2. Juros compostos. Taxa nominal, taxa real e taxa efetiva. Taxas equivalentes. Capitais equivalentes. Capitalizacao

MATEMÁTICA FINANCEIRA - SUPERINTENSIVO 8 AULAS SEFAZ-SALVADOR BANCA: FUNCAB 1. Juros simples. 2. Juros compostos. Taxa nominal, taxa real e taxa efetiva. Taxas equivalentes. Capitais equivalentes. Capitalizacao

Quais são os objetivos do tópico... TEMA II. DETALHAMENTO DOS REGISTROS CONTÁBEIS. 05. Estoque

USP-FEA Curso de Administração Disciplina: EAC0111 Noções de Contabilidade para Administração TEMA II. DETALHAMENTO DOS REGISTROS CONTÁBEIS 05. Estoque Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais

USP-FEA Curso de Administração Disciplina: EAC0111 Noções de Contabilidade para Administração TEMA II. DETALHAMENTO DOS REGISTROS CONTÁBEIS 05. Estoque Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais

Lista 07 Exercícios - DFC

1 Lista 07 Exercícios - DFC A respeito de demonstrações contábeis, seus componentes, seus respectivos registros e sua evidenciação, julgue os itens 1 e 2 subsequentes. 1. (CESPE CNJ Analista Judiciário

1 Lista 07 Exercícios - DFC A respeito de demonstrações contábeis, seus componentes, seus respectivos registros e sua evidenciação, julgue os itens 1 e 2 subsequentes. 1. (CESPE CNJ Analista Judiciário

CONTABILIDADE INTRODUTÓRIA

CONTABILIDADE INTRODUTÓRIA Prof. Me. Reiner Alves Botinha 1 DE EERCÍCIOS As Receitas e as Despesas são consideradas em função do seu fato gerador e não em função do recebimento da Receita ou pagamento

CONTABILIDADE INTRODUTÓRIA Prof. Me. Reiner Alves Botinha 1 DE EERCÍCIOS As Receitas e as Despesas são consideradas em função do seu fato gerador e não em função do recebimento da Receita ou pagamento

VERSÃO XXXX com resoluções NOME: Nº ALUNO: CURSO:

VERSÃO XXXX com resoluções NOME: Nº ALUNO: CURSO: Instituto Superior Técnico -DEG ALAMEDA LEMat, LEAmb, LMAC, LET, LEGM, MEC, MEBiol, MEQ, LEAN, MEAer, MEMec, MEBiom, MEFT Ano Lectivo 2007/2008 2º Semestre

VERSÃO XXXX com resoluções NOME: Nº ALUNO: CURSO: Instituto Superior Técnico -DEG ALAMEDA LEMat, LEAmb, LMAC, LET, LEGM, MEC, MEBiol, MEQ, LEAN, MEAer, MEMec, MEBiom, MEFT Ano Lectivo 2007/2008 2º Semestre

Finanças. Prof. Milton Henrique

Finanças Prof. Milton Henrique mcouto@catolica-es.edu.br Organizações e Recursos As empresas são organizações sociais que utilizam recursos para atingir objetivos. Capital Mão de Obra Conhecimento Máquinas

Finanças Prof. Milton Henrique mcouto@catolica-es.edu.br Organizações e Recursos As empresas são organizações sociais que utilizam recursos para atingir objetivos. Capital Mão de Obra Conhecimento Máquinas

FUNEPU Demonstrações Contábeis 2009. DEMONSTRAÇÕES CONTÁBEIS em 31 de dezembro de 2009 acompanhadas do Parecer dos Auditores Independentes

DEMONSTRAÇÕES CONTÁBEIS em 31 de dezembro de 2009 acompanhadas do Parecer dos Auditores Independentes 1 FUNDAÇÃO DE ENSINO E PESQUISA DE UBERABA - FUNEPU CNPJ 20.054.326/0001-09 BALANÇO PATRIMONIAL PARA

DEMONSTRAÇÕES CONTÁBEIS em 31 de dezembro de 2009 acompanhadas do Parecer dos Auditores Independentes 1 FUNDAÇÃO DE ENSINO E PESQUISA DE UBERABA - FUNEPU CNPJ 20.054.326/0001-09 BALANÇO PATRIMONIAL PARA

Divulgação de Resultado 2T16

Divulgação de Resultado 2T16 1 Dados de mercado em 11/08/2016 Cotação: R$3,55 Valor de Mercado: R$ 234.606.528,30 Bento Gonçalves, RS, 11 de agosto de 2016. A Unicasa Indústria de Móveis S.A. (BM&FBOVESPA:

Divulgação de Resultado 2T16 1 Dados de mercado em 11/08/2016 Cotação: R$3,55 Valor de Mercado: R$ 234.606.528,30 Bento Gonçalves, RS, 11 de agosto de 2016. A Unicasa Indústria de Móveis S.A. (BM&FBOVESPA:

Brasilprev Seguros e Previdência S.A.

1 - Contexto operacional A BrasilPrev Seguros e Previdência S.A., é uma empresa de Seguros e Previdência Privada, cujos principais acionistas são o Banco do Brasil e o Principal Financial Group, com a

1 - Contexto operacional A BrasilPrev Seguros e Previdência S.A., é uma empresa de Seguros e Previdência Privada, cujos principais acionistas são o Banco do Brasil e o Principal Financial Group, com a

Certificado de Recebíveis Imobiliários CRI

Renda Fixa Certificado de Recebíveis Imobiliários CRI Certificado de Recebíveis Imobiliários - CRI O produto O Certificado de Recebíveis Imobiliários (CRI) é um título que gera um direito de crédito ao

Renda Fixa Certificado de Recebíveis Imobiliários CRI Certificado de Recebíveis Imobiliários - CRI O produto O Certificado de Recebíveis Imobiliários (CRI) é um título que gera um direito de crédito ao

Prof. Eugênio Carlos Stieler

CAPITALIZAÇÃO COMPOSTA CAPITALIZAÇÁO COMPOSTA: MONTANTE E VALOR ATUAL PARA PAGAMENTO ÚNICO Capitalização composta é aquela em que a taxa de juros incide sobre o capital inicial, acrescido dos juros acumulados

CAPITALIZAÇÃO COMPOSTA CAPITALIZAÇÁO COMPOSTA: MONTANTE E VALOR ATUAL PARA PAGAMENTO ÚNICO Capitalização composta é aquela em que a taxa de juros incide sobre o capital inicial, acrescido dos juros acumulados

Hotel Ibis RJ Porto Atlântico Informações Financeiras Intermediárias de Propósito Especial Referente ao Segundo Trimestre de 2017.

Hotel Ibis RJ Porto Atlântico Informações Financeiras Intermediárias de Propósito Especial Referente ao Segundo Trimestre de 2017. BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 ATIVOS 30/06/2017 31/12/2016

Hotel Ibis RJ Porto Atlântico Informações Financeiras Intermediárias de Propósito Especial Referente ao Segundo Trimestre de 2017. BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 ATIVOS 30/06/2017 31/12/2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC RENDA FIXA SIMPLES 22.918.245/0001-35 Informações referentes a Maio de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC RENDA FIXA SIMPLES 22.918.245/0001-35 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais sobre o SANTANDER

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER FIC RENDA FIXA SIMPLES 22.918.245/0001-35 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais sobre o SANTANDER

CONTABILIDADE GERAL. Demonstrações Contábeis. Demonstração do Fluxo de Caixa Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Fluxo de Caixa Parte 2 Prof. Cláudio Alves Segundo o CPC 03, a apresentação da demonstração dos fluxos de caixa se assemelha bastante com a ditada

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Fluxo de Caixa Parte 2 Prof. Cláudio Alves Segundo o CPC 03, a apresentação da demonstração dos fluxos de caixa se assemelha bastante com a ditada

Auditor Fiscal da Receita Estadual SEFAZ SC Disciplina: Contabilidade Geral Professor: Feliphe Araújo

Auditor Fiscal da Receita Estadual SEFAZ SC Disciplina: Professor: Feliphe Araújo Auditor Fiscal da Receita Estadual SEFAZ SC Comentários da prova 1 - (FCC/Auditor Fiscal - SEFAZ SC/2018) Em 30/11/2017,

Auditor Fiscal da Receita Estadual SEFAZ SC Disciplina: Professor: Feliphe Araújo Auditor Fiscal da Receita Estadual SEFAZ SC Comentários da prova 1 - (FCC/Auditor Fiscal - SEFAZ SC/2018) Em 30/11/2017,

TIPOS DE INVESTIMENTOS IMPORTANTES NA ELABORAÇÃO DO FLUXO DE CAIXA- PARTE ll

TIPOS DE INVESTIMENTOS IMPORTANTES NA ELABORAÇÃO DO FLUXO DE CAIXA- PARTE ll! Investimento pré-operacional! Investimento em giro! Liberação do investimento em giro! Sunk Cost Francisco Cavalcante(f_c_a@uol.com.br)

TIPOS DE INVESTIMENTOS IMPORTANTES NA ELABORAÇÃO DO FLUXO DE CAIXA- PARTE ll! Investimento pré-operacional! Investimento em giro! Liberação do investimento em giro! Sunk Cost Francisco Cavalcante(f_c_a@uol.com.br)

Contabilidade Avançada Prof. João Domiraci Paccez Exercício Nº 13

Exercício Nº 13 1 Exercício Nº 13 - Contabilidade em nível geral de preços Elaboração do Balanço Patrimonial de em ATIVO na Ativo circulante 150.000 78.341,9444 164.518 Caixa 20.000 20.000 10.000,0000

Exercício Nº 13 1 Exercício Nº 13 - Contabilidade em nível geral de preços Elaboração do Balanço Patrimonial de em ATIVO na Ativo circulante 150.000 78.341,9444 164.518 Caixa 20.000 20.000 10.000,0000

4. Apure o valor da depreciação acumulada em 31/12/20015, sendo dados:

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

1. Classifique os itens abaixo em: bens, direitos ou obrigações item bens direito obrigação Empréstimos a receber Dinheiro em caixa Dinheiro depositado no banco veículos biblioteca Salários a pagar estoques

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE)

") 1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE) O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações) estipula a Demonstração do Resultado do Exercício.

1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE) O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações) estipula a Demonstração do Resultado do Exercício.

Contas de 2015 Centro Social e Paroquial de Perosinho

Contas de 2015 Centro Social e Paroquial de Perosinho Balanço Centro Social e Paroquial de Perosinho Centro Social e Paroquial de Perosinho Balanço Período findo em 31 de Dezembro de 2015 Rendimentos e

Contas de 2015 Centro Social e Paroquial de Perosinho Balanço Centro Social e Paroquial de Perosinho Centro Social e Paroquial de Perosinho Balanço Período findo em 31 de Dezembro de 2015 Rendimentos e

Sumário. Siglas e Abreviaturas, XV Apresentação, XIX Prefácio, XXI Prefácio à 2 a Edição, XXV Agradecimentos, XXVII

Sumário Siglas e Abreviaturas, XV Apresentação, XIX Prefácio, XXI Prefácio à 2 a Edição, XXV Agradecimentos, XXVII Parte I Ambiente Contábil, 1 1 Contabilidade: Conceito, Definição, Objetivos e Responsabilidades,

Sumário Siglas e Abreviaturas, XV Apresentação, XIX Prefácio, XXI Prefácio à 2 a Edição, XXV Agradecimentos, XXVII Parte I Ambiente Contábil, 1 1 Contabilidade: Conceito, Definição, Objetivos e Responsabilidades,

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2016

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2016 Balanço Patrimonial 31 de dezembro de 2016 31 de dezembro de 2015 Passivo

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2016 Balanço Patrimonial 31 de dezembro de 2016 31 de dezembro de 2015 Passivo

FAPAN Faculdade de Agronegócio de Paraíso do Norte DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido

DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido

Custos e Formação de Preços. Prof.ª Rachel

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

CARTILHA DO PLANO DE BENEFÍCIOS

CARTILHA DO PLANO DE BENEFÍCIOS Esta cartilha traz informações e dicas, de forma simples e clara, para que você conheça as vantagens que o seu plano de previdência oferece. Leia com atenção e comece a

CARTILHA DO PLANO DE BENEFÍCIOS Esta cartilha traz informações e dicas, de forma simples e clara, para que você conheça as vantagens que o seu plano de previdência oferece. Leia com atenção e comece a

SUMÁRIO. Prefácio, xv 1 Panorama geral da contabilidade no mundo e no Brasil, 1

SUMÁRIO Prefácio, xv 1 Panorama geral da contabilidade no mundo e no Brasil, 1 1.1 Introdução, 1 1.2 Exemplos de utilização dos relatórios contábeis, 2 1.3 Impostos calculados com base nos relatórios contábeis,

SUMÁRIO Prefácio, xv 1 Panorama geral da contabilidade no mundo e no Brasil, 1 1.1 Introdução, 1 1.2 Exemplos de utilização dos relatórios contábeis, 2 1.3 Impostos calculados com base nos relatórios contábeis,

Oficina Técnica. Demonstrações dos Fluxos de Caixa. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Orientações para Inscrição. Financiamento Estudantil FIES Faculdades EST

Orientações para Inscrição Financiamento Estudantil FIES Faculdades EST 2014 Financiamento Estudantil - FIES É um programa do Ministério da Educação destinado a financiar a graduação de estudantes regularmente

Orientações para Inscrição Financiamento Estudantil FIES Faculdades EST 2014 Financiamento Estudantil - FIES É um programa do Ministério da Educação destinado a financiar a graduação de estudantes regularmente

Noções de Contabilidade PF: Agente de Polícia Federal Professora: Camila Gomes. Aulas 17 a 20

Noções de Contabilidade PF: Agente de Polícia Federal - 2014 Professora: Camila Gomes Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 8 NOÇÕES DE CONTABILIDADE Olá pessoal! Tudo bem? Preparados

Noções de Contabilidade PF: Agente de Polícia Federal - 2014 Professora: Camila Gomes Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 8 NOÇÕES DE CONTABILIDADE Olá pessoal! Tudo bem? Preparados

Exercício Nº 37. O Balanço Patrimonial de uma empresa em 31/12/X0 apresentava as seguintes contas:

Exercício Nº 37 Caixa 12.000 Capital 12.000 Ativo Total 12.000 Passivo Total e PL 12.000 1. Venda e prestação de serviços no valor de $ 10.000. O ISS incidente é de 5% sobre o valor bruto dos serviços.

Exercício Nº 37 Caixa 12.000 Capital 12.000 Ativo Total 12.000 Passivo Total e PL 12.000 1. Venda e prestação de serviços no valor de $ 10.000. O ISS incidente é de 5% sobre o valor bruto dos serviços.

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2017

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2017 31 de dezembro de 2017 Balanço patrimonial 31 de dezembro de 2016 Passivo

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2017 31 de dezembro de 2017 Balanço patrimonial 31 de dezembro de 2016 Passivo

BALANÇO PATRIMONIAL

1 de 6 31/01/2015 14:44 BALANÇO PATRIMONIAL Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

1 de 6 31/01/2015 14:44 BALANÇO PATRIMONIAL Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

Considerando-se apenas as informações apresentadas, apresente o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017:

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

Comentarei as questões 56 a 63 da prova de Contabilidade de Auditor Fiscal da Fazenda do Ceará 2007.

Comentarei as questões 56 a 63 da prova de Contabilidade de Auditor Fiscal da Fazenda do Ceará 2007. CONTABILIDADE GERAL 56 Na empresa Nutricional S/A, o resultado do exercício havia sido apurado acusando

Comentarei as questões 56 a 63 da prova de Contabilidade de Auditor Fiscal da Fazenda do Ceará 2007. CONTABILIDADE GERAL 56 Na empresa Nutricional S/A, o resultado do exercício havia sido apurado acusando

BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2009 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2009 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Bancos 373 Fornecedores 34.870 Aplicações Financeiras 5.290 Provisão Férias e Encargos 34.777

CNPJ 47.902.648/0001-17 BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2009 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Bancos 373 Fornecedores 34.870 Aplicações Financeiras 5.290 Provisão Férias e Encargos 34.777

ITR - Informações Trimestrais - 31/03/ FRAS-LE SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

ITR - Informações Trimestrais - 30/06/ FRAS-LE S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações