MATEMÁTICA FINANCEIRA

|

|

|

- Maria dos Santos Brezinski da Silva

- 5 Há anos

- Visualizações:

Transcrição

1 MATEMÁTICA FINANCEIRA FINANCIAMENTOS Prof. Walter Sousa

representa o movimento de entradas (recebimentos) e saídas (desembolsos) de capitais ao longo de um universo temporal.")

2 O que é Fluxo de Caixa? Um fluxo de caixa (PMT) representa o movimento de entradas (recebimentos) e saídas (desembolsos) de capitais ao longo de um universo temporal. Os empréstimos e financiamentos de diferentes tipos envolvem uma sequência de desembolsos/recebimentos de prestações.

3 Financiamentos Os empréstimos e financiamentos de diferentes tipos envolvem uma sequência de desembolsos/recebimentos de prestações. Os financiamentos são feitos geralmente com uma entrada (E) e a parte restante a financiar (F), que corresponde à diferença entre o preço a vista e o valor da entrada.

4 Fluxo de Caixa - Período de Ocorrência Postecipados: Indica que os fluxos de pagamentos ou recebimentos começam a ocorrer ao final do primeiro intervalo de tempo. Antecipados: Indica que a serie de valores começa a ocorrer antes do final do primeiro período. Diferido (Carência): O início do fluxo de pagamentos ou recebimentos ocorre após o final do primeiro período, constituindo o que, em matemática financeira, chamamos carência.

5 Periodicidade Periódicos: É quando os intervalos entre os termos do fluxo são constantes, idênticos entre si. Não periódicos: O intervalo entre os fluxos é variável.

6 Duração Limitados: É finito o número de termos, de modo que o prazo total do fluxo é conhecido. Indeterminados: O prazo não é conhecido previamente, gerando uma série de pagamentos infinita.

7 Valores - Parcelas Constantes: Os valores componentes do fluxo de caixa são iguais entre si. Variáveis: Os valores componentes do fluxo decaixa são variáveis.

8 Financiamentos - termos F = Valor financiado P = Valor da parcela n = Prazo do financiamento! = Taxa de juros efetiva do financiamento A = Cota de amortização Sd(n) = Saldo devedor no período n

9 Financiamentos Ø Sistema de Amortização Constante (SAC) Trata-se de um sistema em que a cota de amortização (A) é fixa, constante, a cada período, o que implica prestações maiores no início do fluxo de pagamentos, reduzindo-seaos poucos. Termos a) Valor financiado (F): Diferença entre o valor à vista e o valor da entrada no financiamento. b) Amortização (A): Valor que reduz o saldo devedor, no processo de extinção da dívida. No SAC, é constante. c) Parcela (P): Valor pago a cada período. No SAC, é variável. d) Juros (J): O valor dos juros pagos em cada parcela. Relação principal: P = A + J

10 Ø Cálculo da Amortização (A) Constante! = # $ Sistema de Amortização Constante - SAC Exemplo: Um financiamento pelo SAC, no valor de R$ 2.000,00, em 4 parcelas mensais, postecipadas, a uma taxa de 2% ao mês. Qual é o valor da cota deamortização?

11 Ø Cálculo do Saldo devedor O saldo devedor após o pagamento da parcela k é igual ao número de parcelas em aberto (n k) vezes a cota de amortização (A). Sd(k) = (" $) & ' Sistema de Amortização Constante - SAC Exemplo: Um financiamento pelo SAC, no valor de R$ 2.000,00, em 4 parcelas mensais, postecipadas, a uma taxa de 2% ao mês. Qual é o valor do saldo devedor após o pagamento da 3ª prestação?

12 Sistema de Amortização Constante - SAC Ø Cálculo dos juros inclusos na parcela k O valor dos juros inclusos na parcela índice k corresponde à taxa de juros (i) do financiamento sobre o saldo devedor anterior ao pagamento da parcela,!" #$%. ' # = ) *!" #$% Exemplo: Um financiamento pelo SAC, no valor de R$ 2.000,00, em 4 parcelas mensais, postecipadas, a uma taxa de 2% ao mês. Qual é o valor do componente dos juros inclusos na 3ª prestação?

13 Sistema de Amortização Constante - SAC Ø Cálculodosjuros totais O valor total dos juros pagos no financiamento é igual ao somatório dos juros pagos em cada parcela, podendo ser calculado pela relação:! " = 1% & ' + 2% & ' + 3% & ' +. +-% & '! " = ( ) & ' & %! " = 0&(012) & ' & % 3 Exemplo: Um financiamento pelo SAC, no valor de R$ 2.000,00, em 4 parcelas mensais, postecipadas, a uma taxa de 2% ao mês. Qual é o valor dos juros totais pagos?

14 (CESGRANRIO) Um empréstimo de R$ 300,00 será pago em 6 prestações mensais, sendo a primeira delas paga 30 dias após o empréstimo, com juros de 4% ao mês sobre o saldo devedor, pelo Sistema de Amortização Constante (SAC). O valor, em reais, da quarta prestação será (A)50,00 (B) 52,00 (C) 54,00 (D) 56,00 (E) 58,00 Exemplo - SAC

15 Planilha do Financiamento Um empréstimo de R$ 300,00 será pago em 6 prestações mensais, sendo a primeira delas paga 30 dias após o empréstimo, com juros de 4% ao mês sobre o saldo devedor, pelo Sistema de Amortização Constante (SAC). O valor, em reais, da quarta prestação será Mês Juros Amortização Parcela Saldo devedor

16 Financiamentos Ø Sistema de Amortização Francês (SAF) - PRICE Segue o modelo do fluxo de caixa padrão, com parcelas constantes no financiamento. Também chamado Sistema Francês ou Sistema Price. O valor atual (valor financiado) do fluxo é representado pela soma dos valores atuais de todas as parcelas, conforme abaixo.! = # (1 + ') ) + # (1 + ') * + # (1 + ') # (1 + ') -

17 Ø Fator de valor atual -! ",$ % = ' ()*+) - + ' ()*+) / + ' ()*+) ' ()*+) 2 % = 3 4 [ 6 7,+ = ()*+)2 8) ()*+) 2 4+ ) + ) + ) ()*+) - ()*+) / Sistema Francês - Price ()*+) ) ()*+) 2] 6 7,+ = )8 )* % = ,+

18 Sistema Francês - Price Ø Fator de valor atual -! ",$ O fator de valor atual pode ser tabelado. Exemplo: Um veículo, no valor de R$ ,00, é financiado, sem entrada, no sistema francês, a uma taxa de 2% ao mês, em 12 parcelas mensais e postecipadas. Qual é o valor da prestação? Dado 1, = 0,7885

19

ØJuros decrescentes p 1 2 n")

20 Sistema de Amortização Francês (SAF) PRICE ØParcelas (P) constantes.! = # $ % &,( ØAmortizaçãocrescente (PG) ØJuros decrescentes p 1 2 n

21 Exemplo SAF(PRICE) (CESPE) Determinado produto, cujo preço à vista é igual a R$ ,00, pode ser comprado em 6 prestações postecipadas (a primeira é paga um mês após a compra), mensais e iguais, à taxa de juros de 8% ao mês. Nesse caso, considerando-se 0,80 como valor aproximado para 1,08-3, é correto afirmar que o valor de cada prestação será A) inferior a R$ 2.400,00. B) superior a R$ 2.400,00 e inferior a R$ 2.500,00. C) superior a R$ 2.500,00 e inferior a R$ 2.600,00. D) superior a R$ 2.600,00 e inferior a R$ 2.700,00. E) superior a R$ 2.700,00.

22 Sistema Francês - Price Ø Fator de recuperação de capital É o inverso do valor fator de valor atual: & ',( = (!+()# -! (!+() #.(! " #,% & ',( =!-!+( /# ( 0 = 1. & ',( 1 = 3 " #,% 1 = 0.! " #,%

23 Exemplo (CESPE) Uma pessoa assume, hoje, o compromisso de devolver um empréstimo no valor de R$ ,00 em 10 prestações mensais e iguais, vencendo a primeira daqui a um mês, à taxa de juros nominal de 24% ao ano, com capitalização mensal. Sabe-se que foi utilizado o Sistema Frances de Amortização (Sistema Price) e que, para a taxa de juros compostos de 2% ao período, o Fator de Recuperação de Capital (10 períodos) é igual a 0,111. O respectivo valor dos juros incluídos no pagamento da segunda prestação é a) R$ 273,30 b) R$ 272,70 c) R$ 270,00 d) R$ 266,70 e) R$ 256,60

24 F = R$ ,00 n = 10 prestações mensais e iguais. taxa: 24% ao ano, com capitalização mensal. Exemplo o Fator de Recuperação de Capital (10 períodos e 2%) é igual a 0,111. O respectivo valor dos juros incluídosnopagamento da segunda prestação é

25 Exemplo - SAF (CESPE) Um empréstimo de R$ ,00 deve ser quitado pelo sistema francês de amortização em 5 parcelas mensais. A primeira parcela vence 1 mês após a data em que o compromisso foi assumido. A taxa de juros compostos cobrada pelo credor é de 10% ao mês. Supondo que 1,1 #$ = 0,62, calcule o valor da prestação e faça a planilha do financiamento.

26 Exemplo - SAF A planilha do financiamento. P = R$ ,00

27 Rendas Uniformes Acumulação de capital Ø Valor futuro de uma série de pagamentos iguais É o montante total obtido a partir de uma série de pagamentos ou depósitos de mesmo valor e capitalizados a uma mesma taxa de juros compostos. Queremos um processo de formação de capital, com o objetivo de se obter determinado montante de valores no futuro. Mt

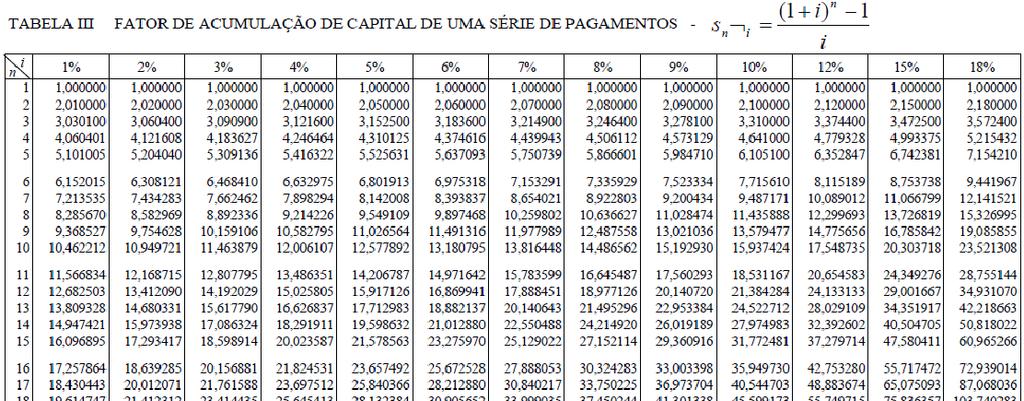

28 Rendas Uniformes Acumulação de capital Ø Fator de acumulação de Capital para uma série de pagamentos iguais! ",$ %& = ( + ((1 +,). + + ((1 +,) 01. %& = ( 2 [ , , 01. ] %& = ( 2 56,, 56,, = (.78) O fator de acumulação pode ser tabelado!

29

30 (FCC) Um investidor deposita R$ ,00 no início de cada ano em um banco que remunera os depósitos de seus clientes a uma taxa de juros compostos de 10% ao ano. Quando ele realizar o quarto depósito, tem-se que a soma dos montantes referentes aos depósitos realizados é igual a a) R$ ,00 b) R$ ,00 c) R$ ,00 d) R$ ,20 e) R$ ,00 Exemplo Gab. C)

31 (FCC) Depositando R$ ,00 no início de cada ano, durante 10 anos, à taxa de juros compostos de 10% ao ano, obtém-se, na data do último depósito, um montante igual ao gerado por uma aplicação de valor único feita no início do primeiro ano à taxa de juros compostos de 25% ao ano, durante doze meses. Desprezando-se os centavos, o valor da aplicação de valor único é de a) R$ ,00 b) R$ ,00 c) R$ ,00 d) R$ ,00 e) R$ ,00 Exemplo Gab.: C

32

33 MATEMÁTICA FINANCEIRA Financiamentos Exercícios Prof. Walter Sousa

34 Questão 1 (CESPE) Se uma dívida de R$ 8.000,00 for paga pelo sistema de amortização constante (SAC), em cinco prestações mensais, consecutivas, com a primeira prestação vencendo um mês após a dívida ter sido contraída, e a taxa mensal de juros for de 5%, então, o valor da quarta prestação, em reais, será A) inferior a B) superior a e inferior a C) superior a e inferior a D) superior a Gab.: A)

35 Questão 2 (FCC) Uma dívida no valor de RS 3.600,00 foi amortizada em 8 parcelas mensais, com taxa de 4% ao mês pelo Sistema de Amortização Constante (SAC) e a primeira prestação foi paga ao completar 30 dias da data do empréstimo. O saldo devedor, logo após o pagamento da quarta prestação, era de a) R$ 2.260,00 b) R$ 1.350,00 c) R$ 1.500,00 d) R$ 1.750,00 e) R$ 1.800,00 Gab.: E)

36 (FCC) Um empréstimo de R$ ,00 deve ser devolvido em 20 prestações mensais, pelo Sistema de Amortização Constante (SAC), Se a taxa de juros cobrada é de 2% ao mês, o valor da décima prestação deverá ser a) R$ 2 950,00 b) R$ 3 000,00 c) R$ 3 050,00 d) R$ 3 100,00 e) R$ 3 150,00 Gab.: C) Questão 3

37 Questão 4 (FCC) Um empréstimo no valor de R$ ,00 foi contratado para ser pago em 60 prestações mensais e consecutivas, vencendo a primeira prestação um mês após a data da realização do empréstimo. Utilizou-se o sistema de amortização constante (SAC) a uma taxa de juros de 2,5% ao mês. O valor da primeira prestação supera o valor da penúltima prestação em (A) R$ 3.625,00. (B) R$ 3.687,50. (C) R$ 3.750,00. (D) R$ 3.812,50. (E) R$ 3.875,00. Gab.: A)

38 Questão 5 (CESPE) Para a reforma de sua casa, uma pessoa obteve um financiamento de R$ ,00, pelo Sistema de Amortização Constante (SAC), à taxa nominal de juros de 8% ao ano, com pagamentos semestrais e postecipados e com prazo de amortização de 2 anos. A planilha do financiamento é apresentada parcialmente na figura abaixo.

39 Questão 5

40 Questão 5 Considerando a situação acima, julgue os itens. 1) O valor dos juros pagos no final do primeiro semestre é igual a R$ 960,00. 2) O saldo devedor ao final do primeiro semestre é igual a R$ 8.520,00 3) A amortização ao final do segundo semestre é inferior a R$ 2.300,00 4) O total de juros pagos corresponde a 10% do valor financiado. 5) O valor da última prestação corresponde à soma da amortização acrescida de 1% do valor financiado. Gabarito: E E E C C

41 Questão 6 (Cesgranrio/BB) Arthur contraiu um financiamento para a compra de um apartamento, cujo valor à vista é de 200 mil reais, no Sistema de Amortização Constante (SAC), a uma taxa de juros de 1% ao mês, com um prazo de 20 anos. Para reduzir o valor a ser financiado, ele dará uma entrada no valor de 50 mil reais na data da assinatura do contrato. As prestações começam um mês após a assinatura do contrato e são compostas de amortização, juros sobre o saldo devedor do mês anterior, seguro especial no valor de 75 reais mensais fixos no primeiro ano e despesa administrativa mensal fixa no valor de 25 reais. A partir dessas informações, o valor, em reais, dasegunda prestação previstanaplanilhade amortização desse financiamento, desconsiderando qualquer outro tipo de reajuste no saldo devedor que não seja a taxa de juros do financiamento, é igual a

42 Questão 6 valor à vista é de 200 mil reais, no Sistema de Amortização Constante (SAC), taxa de juros de 1% ao mês prazo de 20 anos. Entrada no valor de 50 mil reais. prestações começam um mês após a assinatura do contrato e são compostas de amortização, juros sobre o saldo devedor do mês anterior, seguro especial no valor de 75 reais mensais fixos no primeiro ano e despesa administrativa mensal fixa no valor de 25 reais. o valor, em reais, da segunda prestação é (A) 2.087,25 (B) 2.218,75 (C) 2.175,25 (D) 2.125,00 (E) 2.225,00 Gabarito:b)

43 Questão 7 Um empréstimo deverá ser pago em quarenta e nove prestações mensais e consecutivas, vencendo a primeira prestação trinta dias após a liberação do dinheiro. O financiamento foi feito pelo Sistema de Amortização Constante, SAC, com taxa mensal de juros de 1%. Se a vigésima quinta prestação é de R$ 5.000,00, o saldo devedor, em reais, após o pagamento da quadragésima oitava prestação é de (A) (B) (C) (D) (E) 5.000

44 Racunho Questão 7

45 Questão 8 (CESPE) Considere que um empréstimo de R$ ,00 deva ser pago em 16 prestações anuais e sucessivas, com a primeira vencendo 1 ano após a tomada do empréstimo. Sabendo-se que a taxa de juros compostos cobrada é de 12% ao ano e tomando-se 0,16 como valor aproximado para 1,12 $%&, julgue os itens que se seguem. (1) Se for usado o sistema de amortização constante para quitar o débito, então a primeira prestação serásuperior a R$ 7.500,00. (2) Se o sistema de amortização francês for adotado na quitação do empréstimo, então a primeira prestação serásuperior a R$ 7.000,00. (3) O total de juros pago na primeira prestação, caso o sistema de amortização francês seja o adotado, será igual a R$ 5.040,00.

46 Racunho Questão 8

47 Questão 9 (CESPE/BB) Julgue os itens a seguir, relacionados a empréstimos e financiamentos, considerando, em todas as situações apresentadas, que o regime de juros praticado é o de juros compostos, à taxa mensal de 2%, e tomando 1,3 como valor aproximado para 1,02 %&. (1) Caso o saldo devedor de um empréstimo seja hoje de R$ ,00, se nenhum pagamento for efetuado, esse valor será superior a R$ ,00, ao final do período de um ano. (2) Se o pagamento de um empréstimo que seria quitado em uma única prestação de R$ ,00 ao final do segundo ano for antecipado para o final do primeiro ano, o valor a ser pago será superior a R$ ,00. Gabarito: C C

48 Questão 9 (3) Se o pagamento de um financiamento tiver de ser feito em 24 prestações mensais, consecutivas e iguais a R$ 1.200,00, nesse caso, o montante dessa série de pagamentos, por ocasião do pagamento da última prestação, será superior a R$ ,00. Gabarito: E

49 Questão 9 (4) Se determinado valor, que foi tomado como empréstimo, será pago em 12 prestações postecipadas mensais, consecutivas e iguais a R$ 1.300,00, então esse valor é superior a R$ ,00. (5) A taxa de juros compostos de 2% ao mês é proporcional à de 25% ao ano. Gabarito: C E

50 Questão 9 (6) Se um financiamento for quitado com o pagamento de 12 prestações postecipadas iguais, mensais e consecutivas, e, durante esse período, a inflação for de 1,2% ao mês, então a taxa de juros real cobrada no financiamento será superior a 3,2% ao mês. Gabarito: E

51 Questão 9 (7) Caso um imóvel no valor de R$ ,00 seja financiado em 12 prestações mensais e consecutivas, tendo como base o Sistema Francês de Amortização, nesse caso, para a composição da primeira prestação, o valor deamortização será superior a R$ 7.800,00. Gabarito: C

52 Questão 9 (8) Em um financiamento pelo Sistema de Amortização Constante (SAC), o valor das prestações, mensais e consecutivas, é sempre constante; o que varia é o valor dos juros pagos a cada mês. Gabarito: E

53 (Cespe/BB) Em cada um dos itens subseqüentes, é apresentada uma situação a respeito de matemática financeira, seguida de uma assertiva a ser julgada. (1) Um veículo popular cujo valor à vista é de R$ ,00 pode ser comprado, sem entrada, em 36 prestações mensais e iguais, sendo que a primeira prestação será paga em 1 mês após a compra, à taxa de juros compostos de 5% ao mês. Nessa situação, tomando 0,17 como valor aproximado de 1,05 %&', conclui-se que o valor da prestação será superior a R$ 1.400,00. (2) Um empréstimo de R$ ,00 foi concedido à taxa de juros compostos de 6% ao mês. Dois meses após concedido o empréstimo, o devedor pagou R$ ,00 e, no final do terceiro mês, liquidou a dívida. Nessa situação, tomando-se 1,2 como valor aproximado de 1,06 &, conclui-se que esse último pagamento foi superior a R$ ,00. Gabarito: C C Questão 10

54 Questão 10 (1) Um veículo popular cujo valor à vista é de R$ ,00 pode ser comprado, sem entrada, em 36 prestações mensais e iguais, sendo que a primeira prestação será paga em 1 mês após a compra, à taxa de juros compostos de 5% ao mês. Nessa situação, tomando 0,17 como valor aproximado de 1,05 %&', conclui-se que o valor da prestação será superior a R$ 1.400,00.

55 Questão Um empréstimo de R$ ,00 foi concedido à taxa de juros compostos de 6% ao mês. Dois meses após concedido o empréstimo, o devedor pagou R$ ,00 e, no final do terceiro mês, liquidou a dívida. Nessa situação, tomando-se 1,2 como valor aproximado de 1,06 %, conclui-se que esse último pagamento foi superior a R$ ,00.

56 (Cespe/CEF) Uma dívida no valor de R$ ,00, contraída pelo sistema francês deamortização (tabela Price), com juros de1,29% ao mês, será paga em 4 prestações mensais. Nesse caso, considerando-se 0,95 como valor aproximado de 1,0129-4, cada prestação será igual a a) R$ 2.620,00. b) R$ 2.610,00. c) R$ 2.600,00. d) R$ 2.590,00. e) R$ 2.580,00. Gabarito: E Questão 11

57 (Cespe/CEF) Um computador é vendido em 8 prestações mensais, consecutivas e iguais a R$ 350,00. Os juros cobrados no financiamento desse computador correspondem a juros compostos mensais de 7% sobre o preço à vista. Nesse caso, considerando-se 0,582 como valor aproximado para 1,07-8, se a primeira prestação for paga um mês após a compra, o preço à vista do computador será igual a a) R$ 2.050,00. b) R$ 2.060,00. c) R$ 2.070,00. d) R$ 2.080,00. e) R$ 2.090,00. Gabarito: E Questão 12

58 Questão 13 (Cespe/CEF) Determinado produto, cujo preço à vista é igual a R$ ,00, pode ser comprado em 6 prestações postecipadas (a primeira é paga um mês após a compra), mensais e iguais, à taxa de juros de 8% ao mês. Nesse caso, considerando-se 0,80 como valor aproximado para 1,08-3, é correto afirmar que o valor de cada prestação será a) inferior a R$ 2.400,00. b) superior a R$ 2.400,00 e inferior a R$ 2.500,00. c) superior a R$ 2.500,00 e inferior a R$ 2.600,00. d) superior a R$ 2.600,00 e inferior a R$ 2.700,00. e) superior a R$ 2.700,00. Gabarito: D

59 Questão 14 (Cespe/CEF) Um empréstimo de R$ ,00 foi pago pelo sistema de amortização constante (SAC) em 6 meses, com juros de 12% ao mês. Na tabela a seguir, em que apenas alguns valores estão explícitos e que corresponde à planilha de amortização do referido empréstimo, k representa o mês a partir do mês 0 correspondente à tomada do empréstimo; P k é a prestação paga no mês k; A k é o valor da amortização no mês k; J k é o valor dos juros pagos no mês k; e D k é a situação da dívida no mês k.

R$ 75.680,00 e R$ 21.680,00. c) R$ 76.680,00 e R$ 22.680,00. d) R$ 77.680,00 e R$ 23.680,00. e) R$ 78.680,00 e R$ 24.680,00. Questão 14 Gabarito: C")

60 Com relação a essa situação, é correto afirmar que o total das prestações pagas e o total dos juros pagos foram iguais, respectivamente, a a) R$ ,00 e R$ ,00. b) R$ ,00 e R$ ,00. c) R$ ,00 e R$ ,00. d) R$ ,00 e R$ ,00. e) R$ ,00 e R$ ,00. Questão 14 Gabarito: C

61 Questão 15 (Cespe/CEF) Um empréstimo de R$ ,00 foi pago pelo sistema francês de amortização (tabela Price) em 4 meses, com juros de 5% ao mês. Na tabela a seguir, em que apenas alguns valores estão explícitos e que corresponde à planilha de amortização do referido empréstimo, k representa o mês a partir do mês 0 correspondente à tomada do empréstimo; P k é a prestação paga no mês k; A k é o valor da amortização no mês k; J k é o valor dos juros pagos no mês k; e D k é a situação da dívida no mês k.

62 Questão 15 Acerca dessa situação, é correto afirmar que, no mês k = 2, a parcela amortizada foi A) inferior a R$ ,00. B) superior a R$ ,00 e inferior a R$ ,00. C) superior a R$ ,00 e inferior a R$ ,00. D) superior a R$ ,00 e inferior a R$ ,00. E) superior a R$ ,00. Gabarito:E

63 MATEMÁTICA FINANCEIRA Boa Prova! Prof. Walter Sousa

Financiamentos Exercícios Prof. Walter Sousa

Matemática financeira Financiamentos Exercícios Prof. Walter Sousa Questão 1 (FCC) Uma dívida no valor de RS 3.600,00 foi amortizada em 8 parcelas mensais, com taxa de 4% ao mês pelo Sistema de Amortização

Matemática financeira Financiamentos Exercícios Prof. Walter Sousa Questão 1 (FCC) Uma dívida no valor de RS 3.600,00 foi amortizada em 8 parcelas mensais, com taxa de 4% ao mês pelo Sistema de Amortização

MATEMÁTICA FINANCEIRA. Prof. Walter Sousa

MATEMÁTICA FINANCEIRA Prof. Walter Sousa O que é Fluxo de Caixa? Um fluxo de caixa (PMT) representa o movimento de entradas (recebimentos) e saídas (desembolsos) de capitais ao longo de um universo temporal.

MATEMÁTICA FINANCEIRA Prof. Walter Sousa O que é Fluxo de Caixa? Um fluxo de caixa (PMT) representa o movimento de entradas (recebimentos) e saídas (desembolsos) de capitais ao longo de um universo temporal.

MATEMÁTICA FINANCEIRA - SUPERINTENSIVO 8 AULAS

MATEMÁTICA FINANCEIRA - SUPERINTENSIVO 8 AULAS SEFAZ-SALVADOR BANCA: FUNCAB 1. Juros simples. 2. Juros compostos. Taxa nominal, taxa real e taxa efetiva. Taxas equivalentes. Capitais equivalentes. Capitalizacao

MATEMÁTICA FINANCEIRA - SUPERINTENSIVO 8 AULAS SEFAZ-SALVADOR BANCA: FUNCAB 1. Juros simples. 2. Juros compostos. Taxa nominal, taxa real e taxa efetiva. Taxas equivalentes. Capitais equivalentes. Capitalizacao

ENGENHARIA ECONÔMICA. Capítulo 7 Sistemas de Amortização. Prof. Me. Roberto Otuzi de Oliveira. Três objetivos do capítulo

ENGENHARIA ECONÔMICA Prof. Me. Roberto Otuzi de Oliveira Capítulo 7 Sistemas de Amortização Três objetivos do capítulo Entender os príncípios básicos associados aos sistemas de amortização; Saber diferenciar

ENGENHARIA ECONÔMICA Prof. Me. Roberto Otuzi de Oliveira Capítulo 7 Sistemas de Amortização Três objetivos do capítulo Entender os príncípios básicos associados aos sistemas de amortização; Saber diferenciar

LISTA 03: EXERCÍCIOS SOBRE SISTEMAS DE AMORTIZAÇÃO DE FINANCIAMENTOS

LISTA 03: EXERCÍCIOS SOBRE SISTEMAS DE AMORTIZAÇÃO DE FINANCIAMENTOS 01) Um empréstimo no valor de R$ 90.000,00 deverá ser pago em quinze prestações mensais consecutivas, vencendo a primeira trinta dias

LISTA 03: EXERCÍCIOS SOBRE SISTEMAS DE AMORTIZAÇÃO DE FINANCIAMENTOS 01) Um empréstimo no valor de R$ 90.000,00 deverá ser pago em quinze prestações mensais consecutivas, vencendo a primeira trinta dias

1. As parcelas são pagas ao final de cada período. Neste caso denomina-se pagamento postecipado.

PARTE 5 SÉRIE UNIFORME DE PAGAMENTOS CONTEÚDO PROGRAMÁTICO 1. Introdução 2. Prestações e Valor presente 3. Prestações e Valor futuro 4. Renda perpétua 5. Exercícios Resolvidos 1. Introdução Quando se contrai

PARTE 5 SÉRIE UNIFORME DE PAGAMENTOS CONTEÚDO PROGRAMÁTICO 1. Introdução 2. Prestações e Valor presente 3. Prestações e Valor futuro 4. Renda perpétua 5. Exercícios Resolvidos 1. Introdução Quando se contrai

Antônio fez os dois investimentos seguintes, em que ambos pagam juros compostos de 3% ao mês. I Três depósitos mensais, consecutivos e iguais a R$

Antônio fez os dois investimentos seguintes, em que ambos pagam juros compostos de 3% ao mês. I Três depósitos mensais, consecutivos e iguais a R$ 2.000,00; o primeiro foi feito no dia 1.º/3/2009. II Dois

Antônio fez os dois investimentos seguintes, em que ambos pagam juros compostos de 3% ao mês. I Três depósitos mensais, consecutivos e iguais a R$ 2.000,00; o primeiro foi feito no dia 1.º/3/2009. II Dois

SAC Período Saldo Inicial Juros Amortização Prestação Saldo Final. SISTEMA FRANCÊS Período Saldo Inicial Juros Amortização Prestação Saldo Final

1 Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade LISTA 3b - Disciplina de Matemática Financeira Professora Ana Carolina Maia Monitora Pg: Paola Londero / Monitor: Álvaro

1 Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade LISTA 3b - Disciplina de Matemática Financeira Professora Ana Carolina Maia Monitora Pg: Paola Londero / Monitor: Álvaro

Prof. Ronaldo Frederico

Prof. Ronaldo Frederico Matemática Financeira Amortização Amortização Nas aplicações financeiras, quando o objetivo é constituir um capital em uma data futura, tem-se um processo de Capitalização, quando

Prof. Ronaldo Frederico Matemática Financeira Amortização Amortização Nas aplicações financeiras, quando o objetivo é constituir um capital em uma data futura, tem-se um processo de Capitalização, quando

FEA RP - USP. Matemática Financeira Sistemas de Amortização. Prof. Dr. Daphnis Theodoro da Silva Jr.

FEA RP - USP Matemática Financeira Sistemas de Amortização Prof. Dr. Daphnis Theodoro da Silva Jr. Sistemas de Amortização - Características Desenvolvidos para empréstimos e financiamentos de longo prazo;

FEA RP - USP Matemática Financeira Sistemas de Amortização Prof. Dr. Daphnis Theodoro da Silva Jr. Sistemas de Amortização - Características Desenvolvidos para empréstimos e financiamentos de longo prazo;

Lista de exercício nº 2* Taxas equivalentes** e séries uniformes

Lista de exercício nº 2* Taxas equivalentes** e séries uniformes 1. Calcule as taxas mensal e diária que são proporcionais à taxa de 3,6 % ao trimestre. Resposta: 1,2% a.m. e 0,04% a.d. 2. Calcule as taxas

Lista de exercício nº 2* Taxas equivalentes** e séries uniformes 1. Calcule as taxas mensal e diária que são proporcionais à taxa de 3,6 % ao trimestre. Resposta: 1,2% a.m. e 0,04% a.d. 2. Calcule as taxas

Gestã o Finãnceirã- CSA1024 Sistemas de Amortização

Gestã o Finãnceirã- CSA1024 Sistemas de CONCEITOS: Para melhor entendimento dessa unidade, há necessidade de entender os principais conceitos de uso corrente nas operações de empréstimos e financiamentos,

Gestã o Finãnceirã- CSA1024 Sistemas de CONCEITOS: Para melhor entendimento dessa unidade, há necessidade de entender os principais conceitos de uso corrente nas operações de empréstimos e financiamentos,

Sistemas de Amortização

Matemática Financeira Sistemas de Amortização Prof. Me. Marcelo Stefaniak Aveline Matemática Financeira Séries de Pagamentos Prof. Me. Marcelo Stefaniak Aveline Séries de Pagamentos Este conteúdo pode

Matemática Financeira Sistemas de Amortização Prof. Me. Marcelo Stefaniak Aveline Matemática Financeira Séries de Pagamentos Prof. Me. Marcelo Stefaniak Aveline Séries de Pagamentos Este conteúdo pode

LISTA 02: EXERCÍCIOS SOBRE RENDAS CERTAS, SÉRIES DE PAGAMENTOS, SÉRIES FINANCEIRAS OU ANUIDADES

LISTA 02: EXERCÍCIOS SOBRE RENDAS CERTAS, SÉRIES DE PAGAMENTOS, SÉRIES FINANCEIRAS OU ANUIDADES 01) Um empréstimo de R$ 20.900,00 foi realizado com uma taxa de juros de 36 % ao ano, capitalizados trimestralmente,

LISTA 02: EXERCÍCIOS SOBRE RENDAS CERTAS, SÉRIES DE PAGAMENTOS, SÉRIES FINANCEIRAS OU ANUIDADES 01) Um empréstimo de R$ 20.900,00 foi realizado com uma taxa de juros de 36 % ao ano, capitalizados trimestralmente,

i i i i i i n - 1 n

Aula Capítulo 6 SÉRIE UNIFORME PRESTAÇÕES IGUAIS Série uniforme de valores monetários (pagamentos ou recebimentos) juros compostos MODELO PRICE no qual todas as prestações tem o mesmo valor Fluxo de Caixa

Aula Capítulo 6 SÉRIE UNIFORME PRESTAÇÕES IGUAIS Série uniforme de valores monetários (pagamentos ou recebimentos) juros compostos MODELO PRICE no qual todas as prestações tem o mesmo valor Fluxo de Caixa

Exercício Avaliativo

1 Exercício Avaliativo Alunos: Data: / / Data: / / Fórmulas: Juros simples: Juros Compostos: ou ou Taxas De uma taxa menor para uma taxa maior: { } { ( ) } ou De uma taxa maior para uma taxa menor: {[

1 Exercício Avaliativo Alunos: Data: / / Data: / / Fórmulas: Juros simples: Juros Compostos: ou ou Taxas De uma taxa menor para uma taxa maior: { } { ( ) } ou De uma taxa maior para uma taxa menor: {[

Sistemas de Amortização

Matemática Financeira Sistemas de Amortização Prof. Me. Marcelo Stefaniak Aveline Séries de Pagamentos Este conteúdo pode ser visto como uma estensão de Juros Compostos. Enquanto em Juros Compostos um

Matemática Financeira Sistemas de Amortização Prof. Me. Marcelo Stefaniak Aveline Séries de Pagamentos Este conteúdo pode ser visto como uma estensão de Juros Compostos. Enquanto em Juros Compostos um

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB PROFESSOR: GUILHERME NEVES

Aula 0 Parte 2 Sistemas de Amortização... 2. Conceito.... 2.2 Sistema Francês de Amortização... 2.2. Tabela Price... 4.2.2 Descrição das parcelas no Sistema Francês... 4.2.3 Exercícios Resolvidos... 5.3

Aula 0 Parte 2 Sistemas de Amortização... 2. Conceito.... 2.2 Sistema Francês de Amortização... 2.2. Tabela Price... 4.2.2 Descrição das parcelas no Sistema Francês... 4.2.3 Exercícios Resolvidos... 5.3

NDMAT Núcleo de Desenvolvimentos Matemáticos

EXERCÍCIOS GERAIS DE FINANCEIRA 01) (BNB 2010) Após acordo com a administradora, a fatura do cartão de crédito de uma consumidora consiste apenas do saldo devedor restante do mês anterior, corrigido a

EXERCÍCIOS GERAIS DE FINANCEIRA 01) (BNB 2010) Após acordo com a administradora, a fatura do cartão de crédito de uma consumidora consiste apenas do saldo devedor restante do mês anterior, corrigido a

MATEMÁTICA FINANCEIRA AULA 01

MATEMÁTICA FINANCEIRA AULA 01 Conceito A MATEMÁTICA FINANCEIRA tem por objetivo estudar as diversas formas de evolução do valor do dinheiro no tempo, bem como as formas de análise e comparação de alternativas

MATEMÁTICA FINANCEIRA AULA 01 Conceito A MATEMÁTICA FINANCEIRA tem por objetivo estudar as diversas formas de evolução do valor do dinheiro no tempo, bem como as formas de análise e comparação de alternativas

CAIXA ECONÔMICA FEDERAL

01. (CEF/98) Seja f a função do 2o grau representada no gráfico abaixo. Essa função é dada por: a.) b.) c.) d.) e.) = x 2 + 4. x 1 2 = x + x 4 = x 2 + 4. x 1 2 = x x 4 1 = x 2 2. x 2 02. (CEF/98) Calculando-se

01. (CEF/98) Seja f a função do 2o grau representada no gráfico abaixo. Essa função é dada por: a.) b.) c.) d.) e.) = x 2 + 4. x 1 2 = x + x 4 = x 2 + 4. x 1 2 = x x 4 1 = x 2 2. x 2 02. (CEF/98) Calculando-se

MATEMÁTICA FINANCEIRA

MATEMÁTICA FINANCEIRA Série de Pagamentos Professor Domingos Cereja Série de Pagamentos São pagamentos efetuados em n períodos ao longo de um determinado tempo. Esses pagamento não necessariamente são

MATEMÁTICA FINANCEIRA Série de Pagamentos Professor Domingos Cereja Série de Pagamentos São pagamentos efetuados em n períodos ao longo de um determinado tempo. Esses pagamento não necessariamente são

Matemática - CEF. Edital

Edital Matemática - CEF 1 Juros simples e compostos: capitalização e descontos. 2 Taxas de juros: nominal, efetiva, equivalentes, proporcionais, real e aparente. 3 Planos ou sistemas de amortização de

Edital Matemática - CEF 1 Juros simples e compostos: capitalização e descontos. 2 Taxas de juros: nominal, efetiva, equivalentes, proporcionais, real e aparente. 3 Planos ou sistemas de amortização de

Lista de Exercícios Análise de Investimentos.

Lista de Exercícios Análise de Investimentos. 1. Em um investimento que está sob o regime de capitalização composta: a) A taxa de juro em cada período de capitalização incide sobre o capital inicial investido

Lista de Exercícios Análise de Investimentos. 1. Em um investimento que está sob o regime de capitalização composta: a) A taxa de juro em cada período de capitalização incide sobre o capital inicial investido

PREPARATÓRIO EXAME CFC MATEMÁTICA FINANCEIRA

PREPARATÓRIO EXAME CFC 2017.1 MATEMÁTICA FINANCEIRA EDITAL CONTEÚDO PROGRAMÁTICO 7. MATEMÁTICA FINANCEIRA E ESTATÍSTICA a) Juros Simples e Compostos. b) Taxas Nominal, Proporcional, Efetiva e Equivalente.

PREPARATÓRIO EXAME CFC 2017.1 MATEMÁTICA FINANCEIRA EDITAL CONTEÚDO PROGRAMÁTICO 7. MATEMÁTICA FINANCEIRA E ESTATÍSTICA a) Juros Simples e Compostos. b) Taxas Nominal, Proporcional, Efetiva e Equivalente.

O total das vendas foi de 500 mil reais. A vendeu 225 mil reais, B vendeu 175 mil reais. Portanto, C vendeu = 100 mil reais.

(TCE-SC 2016/CESPE-UnB) Em cada um dos itens a seguir, é apresentada uma situação hipotética relativa a proporcionalidade, porcentagem e juros, seguida de uma assertiva a ser julgada. 111. A participação

(TCE-SC 2016/CESPE-UnB) Em cada um dos itens a seguir, é apresentada uma situação hipotética relativa a proporcionalidade, porcentagem e juros, seguida de uma assertiva a ser julgada. 111. A participação

Matemática financeira. Prof. Walter Sousa

Matemática financeira Prof. Walter Sousa Com Juros ou sem juros? Um produto foi anunciado por R$ 1.000,00 e pode ser pago por uma das seguintes formas: À vista, com 10% de desconto. A prazo, em duas parcelas

Matemática financeira Prof. Walter Sousa Com Juros ou sem juros? Um produto foi anunciado por R$ 1.000,00 e pode ser pago por uma das seguintes formas: À vista, com 10% de desconto. A prazo, em duas parcelas

Matemática Financeira

Matemática Financeira Sistema de Amortização Francês - SAF Professor Edgar Abreu www.acasadoconcurseiro.com.br Matemática Financeira Aula XX RENDAS UNIFORMES SÉRIES UNIFORMES ANTECIPADAS E PÓSTECIPADAS

Matemática Financeira Sistema de Amortização Francês - SAF Professor Edgar Abreu www.acasadoconcurseiro.com.br Matemática Financeira Aula XX RENDAS UNIFORMES SÉRIES UNIFORMES ANTECIPADAS E PÓSTECIPADAS

MATEMÁTICA PARA CEF PROFESSOR: GUILHERME NEVES

Aula 4 Parte 1 1 Sistemas de Amortização... 2 1.1 Conceito... 2 1.2 Sistema Francês de Amortização... 2 1.2.1 Tabela Price... 4 1.2.2 Descrição das parcelas no Sistema Francês... 4 1.2.3 Exercícios Resolvidos...

Aula 4 Parte 1 1 Sistemas de Amortização... 2 1.1 Conceito... 2 1.2 Sistema Francês de Amortização... 2 1.2.1 Tabela Price... 4 1.2.2 Descrição das parcelas no Sistema Francês... 4 1.2.3 Exercícios Resolvidos...

5 Séries de Pagamentos

5 Séries de agamentos Agora vamos estudar as operações financeiras que envolvem pagamentos ou recebimentos parcelados. Consideremos os pagamentos, 2,, n nas datas, 2,, n, respectivamente de um Valor resente

5 Séries de agamentos Agora vamos estudar as operações financeiras que envolvem pagamentos ou recebimentos parcelados. Consideremos os pagamentos, 2,, n nas datas, 2,, n, respectivamente de um Valor resente

AULA 1 Juros 3. AULA 2 Descontos 7. AULA 3 Equivalência de capitais 11. AULA 4 Taxas de juros 13. AULA 5 Rendas certas ou anuidades 15

www.matematicaemexercicios.com Matemática Financeira 1 Índice AULA 1 Juros 3 AULA 2 Descontos 7 AULA 3 Equivalência de capitais 11 AULA 4 Taxas de juros 13 AULA 5 Rendas certas ou anuidades 15 AULA 6 Amortizações

www.matematicaemexercicios.com Matemática Financeira 1 Índice AULA 1 Juros 3 AULA 2 Descontos 7 AULA 3 Equivalência de capitais 11 AULA 4 Taxas de juros 13 AULA 5 Rendas certas ou anuidades 15 AULA 6 Amortizações

Séries de Pagamentos

Séries de Pagamentos GST0054 MATEMÁTICA FINANCEIRA Prof. Antonio Sérgio antonio.sergio@estacio.br GST0045 Matemática Financeira 1 São as prestações que você já conhece: Carnê da loja; Leasing do carro,

Séries de Pagamentos GST0054 MATEMÁTICA FINANCEIRA Prof. Antonio Sérgio antonio.sergio@estacio.br GST0045 Matemática Financeira 1 São as prestações que você já conhece: Carnê da loja; Leasing do carro,

INSTITUTO BRASILEIRO DE EDUCAÇÃO IBE METEMÁTICA FINANCEIRA E ESTATÍSTICA SISTEMA DE AMORTIZAÇÃO DE EMPRÉSTIMOS E FINANCIAMENTOS

INSTITUTO BRASILEIRO DE EDUCAÇÃO IBE METEMÁTICA FINANCEIRA E ESTATÍSTICA SISTEMA DE AMORTIZAÇÃO DE EMPRÉSTIMOS E FINANCIAMENTOS Aluno: Adilson Reis Pinto de Sousa Especialização em Matemática Financeira

INSTITUTO BRASILEIRO DE EDUCAÇÃO IBE METEMÁTICA FINANCEIRA E ESTATÍSTICA SISTEMA DE AMORTIZAÇÃO DE EMPRÉSTIMOS E FINANCIAMENTOS Aluno: Adilson Reis Pinto de Sousa Especialização em Matemática Financeira

Matemática Financeira Aplicada

MATEMÁTICA FINANCEIRA BÁSICA... 3 1.1 Introdução... 3 1.2 Conceitos básicos da Matemática Financeira... 3 1.2.1) Valor do dinheiro no tempo... 3 1.2.2) Capital inicial, montante e prazo... 4 1.2.3) Operação

MATEMÁTICA FINANCEIRA BÁSICA... 3 1.1 Introdução... 3 1.2 Conceitos básicos da Matemática Financeira... 3 1.2.1) Valor do dinheiro no tempo... 3 1.2.2) Capital inicial, montante e prazo... 4 1.2.3) Operação

Matemática Financeira e Análise de Investimentos

e Análise de Investimentos Evanivaldo Castro Silva Júnior 1 Pós-Graduação em Gestão Contábil T2 (SOMAY) UNIFEV 2011 e Análise de Investimentos Objetivos 1. Conceitos fundamentais em capitalização simples

e Análise de Investimentos Evanivaldo Castro Silva Júnior 1 Pós-Graduação em Gestão Contábil T2 (SOMAY) UNIFEV 2011 e Análise de Investimentos Objetivos 1. Conceitos fundamentais em capitalização simples

Métodos Quantitativos Aplicados a Gestão

Métodos Quantitativos Aplicados a Gestão Sistemas de Amortização de Empréstimos e Financiamentos Responsável pelo Conteúdo: Prof. Carlos Henrique de Jesus Costa Prof. Douglas Mandaji Unidade Sistemas

Métodos Quantitativos Aplicados a Gestão Sistemas de Amortização de Empréstimos e Financiamentos Responsável pelo Conteúdo: Prof. Carlos Henrique de Jesus Costa Prof. Douglas Mandaji Unidade Sistemas

Matemática Financeira, Raciocínio Lógico E Matemática

Matemática Financeira, Raciocínio Lógico E Matemática CAIXA ECONÔMICA FEDERAL (CAIXA) CESPE www.thiagopacifico.com.br Página thiagopacifico Thiago Pacífico III Matemática Fácil com Thiago PROVA COMENTADA

Matemática Financeira, Raciocínio Lógico E Matemática CAIXA ECONÔMICA FEDERAL (CAIXA) CESPE www.thiagopacifico.com.br Página thiagopacifico Thiago Pacífico III Matemática Fácil com Thiago PROVA COMENTADA

Sistemas de Amortização. Prof.: Joni Fusinato

Sistemas de Amortização Prof.: Joni Fusinato joni.fusinato@ifsc.edu.br jfusinato@gmail.com Sistemas de Amortização Amortização: devolução do principal emprestado. Prestação: é a soma da amortização acrescido

Sistemas de Amortização Prof.: Joni Fusinato joni.fusinato@ifsc.edu.br jfusinato@gmail.com Sistemas de Amortização Amortização: devolução do principal emprestado. Prestação: é a soma da amortização acrescido

TURMA: M COMPONENTE CURRICULAR: Matemática II. ETAPA: 1º bim DISCENTE: MATRÍCULA: NOTA: [Sem nota] PROFESSOR: Thiago Pardo Severiano

![TURMA: M COMPONENTE CURRICULAR: Matemática II. ETAPA: 1º bim DISCENTE: MATRÍCULA: NOTA: [Sem nota] PROFESSOR: Thiago Pardo Severiano](/thumbs/80/82169503.jpg "TURMA: M COMPONENTE CURRICULAR: Matemática II. ETAPA: 1º bim DISCENTE: MATRÍCULA: NOTA: [Sem nota] PROFESSOR: Thiago Pardo Severiano") INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO RIO GRANDE DO NORTE CAMPUS NATAL CIDADE ALTA CURSO: Técnico Integrado em Multimídia TURMA: 1.20151.12807. M COMPONENTE CURRICULAR: Matemática II PROFESSOR:

INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO RIO GRANDE DO NORTE CAMPUS NATAL CIDADE ALTA CURSO: Técnico Integrado em Multimídia TURMA: 1.20151.12807. M COMPONENTE CURRICULAR: Matemática II PROFESSOR:

Matemática Financeira

UNIVERSIDADE DE SÃO PAULO Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto - FEA-RP Matemática Financeira Profa. Dra.Luciana C.Siqueira Ambrozini Fluxos de caixa 1 Fluxo de caixa

UNIVERSIDADE DE SÃO PAULO Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto - FEA-RP Matemática Financeira Profa. Dra.Luciana C.Siqueira Ambrozini Fluxos de caixa 1 Fluxo de caixa

MATEMÁTICA FINANCEIRA

AULA DEMONSTRATIVA MATEMÁTICA FINANCEIRA Professor Guilherme Neves www.pontodosconcursos.com.br Aula 00 Aula Demonstrativa www.pontodosconcursos.com.br Professor Guilherme Neves 1 www.pontodosconcursos.com.br

AULA DEMONSTRATIVA MATEMÁTICA FINANCEIRA Professor Guilherme Neves www.pontodosconcursos.com.br Aula 00 Aula Demonstrativa www.pontodosconcursos.com.br Professor Guilherme Neves 1 www.pontodosconcursos.com.br

MBA EM GESTÃO DE COMPRAS Aulas: Matemática Financeira

MBA EM GESTÃO DE COMPRAS Aulas: Matemática Financeira 2016 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. MBA EM

MBA EM GESTÃO DE COMPRAS Aulas: Matemática Financeira 2016 by Inbrasc. This work is licensed under the Creative Commons. If you want to use or share, you must give appropriate credit to Inbrasc. MBA EM

Aula demonstrativa Apresentação... 2 Prova Resolvida Matemática Financeira TCE/SC... 3

Aula demonstrativa Apresentação... 2 Prova Resolvida Matemática Financeira TCE/SC... 3 1 Apresentação Olá, pessoal! Tudo bem com vocês? Saiu o edital para Analista de Controle do TCE/PR. Esta é a aula

Aula demonstrativa Apresentação... 2 Prova Resolvida Matemática Financeira TCE/SC... 3 1 Apresentação Olá, pessoal! Tudo bem com vocês? Saiu o edital para Analista de Controle do TCE/PR. Esta é a aula

Solução dos Problemas Propostos - CAPÍTULO 5 e CAPÍTULO 6

Solução dos Problemas Propostos - CAPÍTULO 5 e CAPÍTULO 6 As respostas indicam como resolver os problemas. Vocês devem utilizar a formulas financeiras do Excel e resolver os problemas em casa ou nas aulas

Solução dos Problemas Propostos - CAPÍTULO 5 e CAPÍTULO 6 As respostas indicam como resolver os problemas. Vocês devem utilizar a formulas financeiras do Excel e resolver os problemas em casa ou nas aulas

, e o saldo devedor do final de cada período de SDf k

Você pode perceber intuitivamente que um sistema de amortização nada mais é do que um plano de pagamento de uma dívida contraída. Esses planos de pagamento podem assumir muitas formas, mas são baseados,

Você pode perceber intuitivamente que um sistema de amortização nada mais é do que um plano de pagamento de uma dívida contraída. Esses planos de pagamento podem assumir muitas formas, mas são baseados,

Sistemas de Amortização - Introdução

Sistemas de Amortização - Introdução Um sistema de amortização se caracteriza pela definição os critérios de quanto deve ser pago em cada parcela como: i. principal (amortização) e Ii. encargos (juros,

Sistemas de Amortização - Introdução Um sistema de amortização se caracteriza pela definição os critérios de quanto deve ser pago em cada parcela como: i. principal (amortização) e Ii. encargos (juros,

JUROS COMPOSTOS COMPARAÇÃO ENTRE JUROS SIMPLES E COMPOSTOS

JUROS COMPOSTOS No regime de juros compostos, que tem grande importância financeira por retratar melhor a realidade, o juro gerado pela aplicação à mesma taxa passando a participar da geração de juros

JUROS COMPOSTOS No regime de juros compostos, que tem grande importância financeira por retratar melhor a realidade, o juro gerado pela aplicação à mesma taxa passando a participar da geração de juros

Aula 00. Matemática p/ Banco da Amazônia - Técnico Bancário Professores: Arthur Lima, Luiz Gustavo Dantas Gonçalves DEMO

Aula 00 Matemática p/ Banco da Amazônia - Técnico Bancário Professores: Arthur Lima, Luiz Gustavo Dantas Gonçalves ! #! AULA 00 (demonstrativa) SUMÁRIO PÁGINA 1. Apresentação 01 2. Análise do edital e

Aula 00 Matemática p/ Banco da Amazônia - Técnico Bancário Professores: Arthur Lima, Luiz Gustavo Dantas Gonçalves ! #! AULA 00 (demonstrativa) SUMÁRIO PÁGINA 1. Apresentação 01 2. Análise do edital e

Taxa de juros efetiva mensal com encargos = ((45.000/ ) ^ (30/42)) - 1 = 5,32%

^ (30/42)) - 1 = 5,32%") 1 Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade LISTA 3a - Disciplina de Matemática Financeira Professora Ana Carolina Maia Monitora Pg: Paola Londero / Monitor: Álvaro

1 Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade LISTA 3a - Disciplina de Matemática Financeira Professora Ana Carolina Maia Monitora Pg: Paola Londero / Monitor: Álvaro

Módulo 3 Gestão Econômica e Financeira

Módulo 3 Gestão Econômica e Financeira Gestão do Pipeline Projeção de Vendas MBA GESTÃO COMERCIAL Estratégia e Inteligência Universo Competitiva Geração Suspects e Qualificação de Leads Prospects Argumentação

Módulo 3 Gestão Econômica e Financeira Gestão do Pipeline Projeção de Vendas MBA GESTÃO COMERCIAL Estratégia e Inteligência Universo Competitiva Geração Suspects e Qualificação de Leads Prospects Argumentação

Sistemas de Amortização. Prof.: Joni Fusinato

Sistemas de Amortização Prof.: Joni Fusinato joni.fusinato@ifsc.edu.br jfusinato@gmail.com Sistemas de Amortização Amortizar é saldar uma dívida de forma parcelada e de acordo com o sistema definido em

Sistemas de Amortização Prof.: Joni Fusinato joni.fusinato@ifsc.edu.br jfusinato@gmail.com Sistemas de Amortização Amortizar é saldar uma dívida de forma parcelada e de acordo com o sistema definido em

Empréstimos - Sistemas de Amortização

Empréstimos - Sistemas de Amortização GST0045 MATEMÁTICA FINANCEIRA Prof. Antonio Sérgio antonio.sergio@estacio.br Empréstimos q Empréstimo ou financiamento pode ser feito a curto, médio ou longo prazo.

Empréstimos - Sistemas de Amortização GST0045 MATEMÁTICA FINANCEIRA Prof. Antonio Sérgio antonio.sergio@estacio.br Empréstimos q Empréstimo ou financiamento pode ser feito a curto, médio ou longo prazo.

Considerando que, na situação hipotética acima, ambos os técnicos ficarão com o mesmo número de contas, julgue os itens a seguir.

01 Q91243 Matemática Financeira Ano: 2011 Banca: CESPE Órgão: FUBProva: Assistente de BETA Administração Em cada um dos itens a seguir, é apresentada uma situação hipotética acerca de porcentagem e matemática

01 Q91243 Matemática Financeira Ano: 2011 Banca: CESPE Órgão: FUBProva: Assistente de BETA Administração Em cada um dos itens a seguir, é apresentada uma situação hipotética acerca de porcentagem e matemática

MATEMÁTICA FINANCEIRA

MATEMÁTICA FINANCEIRA A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos de bens de consumo. Consiste em empregar procedimentos matemáticos

MATEMÁTICA FINANCEIRA A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos de bens de consumo. Consiste em empregar procedimentos matemáticos

ENGENHARIA ECONÔMICA. Capítulo 6 Séries Uniformes. Prof. Msc. Roberto Otuzi de Oliveira. Três objetivos do capítulo

ENGENHARIA ECONÔMICA Prof. Msc. Roberto Otuzi de Oliveira Capítulo 6 Séries Uniformes Três objetivos do capítulo Entender o DFC em séries Saber diferenciar séries postecipadas e antecipadas Compreender

ENGENHARIA ECONÔMICA Prof. Msc. Roberto Otuzi de Oliveira Capítulo 6 Séries Uniformes Três objetivos do capítulo Entender o DFC em séries Saber diferenciar séries postecipadas e antecipadas Compreender

MATEMÁTICA FINANCEIRA

MATEMÁTICA FINANCEIRA 1. CAPITALIZAÇÃO SIMPLES - JUROS SIMPLES - DESCONTO SIMPLES: RACIONAL E COMERCIAL - TAXAS EQUIVALENTES: TAXAS DE JUROS E DE DESCONTO SIMPLES PROF.: LUIZ ERNESTO BOTH MATEMÁTICA FINANCEIRA

MATEMÁTICA FINANCEIRA 1. CAPITALIZAÇÃO SIMPLES - JUROS SIMPLES - DESCONTO SIMPLES: RACIONAL E COMERCIAL - TAXAS EQUIVALENTES: TAXAS DE JUROS E DE DESCONTO SIMPLES PROF.: LUIZ ERNESTO BOTH MATEMÁTICA FINANCEIRA

Questão 1. Investindo a juros mensais de 8%, em quanto tempo seu capital dobrará? 33 = 903

Conteúdo: Matemática financeira (logaritmo, Tabela SAC e Tabela Price) Aluno(s):... N o(s) :... Professor: Fábio Vinícius Turma:... Data:... Nota:... [X] Para o lar [X] Individual [X] Dupla [X] Trio [X]

Conteúdo: Matemática financeira (logaritmo, Tabela SAC e Tabela Price) Aluno(s):... N o(s) :... Professor: Fábio Vinícius Turma:... Data:... Nota:... [X] Para o lar [X] Individual [X] Dupla [X] Trio [X]

RACIOCÍNIO LÓGICO QUANTITATIVO PARA AFRFB PROFESSOR: GUILHERME NEVES

Aula 0 Parte Equivalência Composta de Capitais... 2 Progressão Geométrica.... 8 Cálculo da razão.... 8 Termo Geral... 8 Séries Uniformes... 20 Elementos de uma série uniforme... 2 Classificação das Séries

Aula 0 Parte Equivalência Composta de Capitais... 2 Progressão Geométrica.... 8 Cálculo da razão.... 8 Termo Geral... 8 Séries Uniformes... 20 Elementos de uma série uniforme... 2 Classificação das Séries

FACULDADE DE VIÇOSA ADMINISTRAÇÃO FINANCEIRA I DAD 210 MATEMÁTICA FINANCEIRA

CONTEÚDO PROGRAMÁTICO: FACULDADE DE VIÇOSA MATEMÁTICA FINANCEIRA 1 Juros e Capitalização Simples 2.1 Conceito de juro, capital e taxa de juros 2.2 - Capitalização Simples 2.2.1 Conceito 2.2.2 - Cálculo

CONTEÚDO PROGRAMÁTICO: FACULDADE DE VIÇOSA MATEMÁTICA FINANCEIRA 1 Juros e Capitalização Simples 2.1 Conceito de juro, capital e taxa de juros 2.2 - Capitalização Simples 2.2.1 Conceito 2.2.2 - Cálculo

Luiz Donizete Teles Economista - CORECON

A CAPITALIZAÇÃO DE JUROS NA TABELA PRICE Há alguns meses escrevi um artigo que trata de um assunto bastante polêmico, tanto no meio jurídico quanto no meio técnico - financeiro: a prática do anatocismo

A CAPITALIZAÇÃO DE JUROS NA TABELA PRICE Há alguns meses escrevi um artigo que trata de um assunto bastante polêmico, tanto no meio jurídico quanto no meio técnico - financeiro: a prática do anatocismo

Questão 1. Questão 2. Questão 3

SE18 - Matemática LMAT 4B2-3 - Matemática financeira Questão 1 (UFMG 2009) No período de um ano, certa aplicação financeira obteve um rendimento de 26%. No mesmo período, porém, ocorreu uma inflação de

SE18 - Matemática LMAT 4B2-3 - Matemática financeira Questão 1 (UFMG 2009) No período de um ano, certa aplicação financeira obteve um rendimento de 26%. No mesmo período, porém, ocorreu uma inflação de

AULA 00 (demonstrativa)

") AULA 00 (demonstrativa) SUMÁRIO PÁGINA 1. Apresentação 01 2. Cronograma do curso 03 3. Resolução de questões da FCC 05 4. Questões apresentadas na aula 38 5. Gabarito 49 1. APRESENTAÇÃO Olá! Seja bem-vindo

AULA 00 (demonstrativa) SUMÁRIO PÁGINA 1. Apresentação 01 2. Cronograma do curso 03 3. Resolução de questões da FCC 05 4. Questões apresentadas na aula 38 5. Gabarito 49 1. APRESENTAÇÃO Olá! Seja bem-vindo

MATEMÁTICA FINANCEIRA

Sumário MATEMÁTICA FINANCEIRA Luciana Santos da Silva Martino PROFMAT - Colégio Pedro II 03 de junho de 2017 Sumário 1 Juros Compostos 2 A Fórmula de Taxas Equivalentes 3 Séries Uniformes 4 Sistemas de

Sumário MATEMÁTICA FINANCEIRA Luciana Santos da Silva Martino PROFMAT - Colégio Pedro II 03 de junho de 2017 Sumário 1 Juros Compostos 2 A Fórmula de Taxas Equivalentes 3 Séries Uniformes 4 Sistemas de

FV = PV x (1+i) n = x (1 + i) 1 i= 13,64% ao mês 6) Calcular o montante acumulado ao final de 5 meses de uma aplicação financeira no

n = x (1 + i) 1 i= 13,64% ao mês 6) Calcular o montante acumulado ao final de 5 meses de uma aplicação financeira no") 1 Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade LISTA 1 - Disciplina de Matemática Financeira Professora Ana Carolina Maia Monitora Pg: Paola Londero / Monitor: Álvaro

1 Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade LISTA 1 - Disciplina de Matemática Financeira Professora Ana Carolina Maia Monitora Pg: Paola Londero / Monitor: Álvaro

Além disso, há três caixas de destaque ao longo do conteúdo.

Prezado aluno, Esta apostila é a versão estática, em formato.pdf, da disciplina online e contém todas as informações necessárias a quem deseja fazer uma leitura mais linear do conteúdo. Os termos e as

Prezado aluno, Esta apostila é a versão estática, em formato.pdf, da disciplina online e contém todas as informações necessárias a quem deseja fazer uma leitura mais linear do conteúdo. Os termos e as

Sistemas de Amortização. Prof.: Joni Fusinato

Sistemas de Amortização Prof.: Joni Fusinato joni.fusinato@ifsc.edu.br Sistemas de Amortização Amortizar é saldar uma dívida por um determinado tempo de forma parcelada e de acordo com o sistema definido

Sistemas de Amortização Prof.: Joni Fusinato joni.fusinato@ifsc.edu.br Sistemas de Amortização Amortizar é saldar uma dívida por um determinado tempo de forma parcelada e de acordo com o sistema definido

Capítulo 8 Equivalência de Fluxos de Caixa

Capítulo 8 Equivalência de Fluxos de Caixa Copyright@ Abelardo Puccini. 2009. Editora Saraiva. A: Pagamento no final Principal = $1.000,00 Taxa de Juros =8%a.a Prazo = 4 s A n o s início do Juros do antes

Capítulo 8 Equivalência de Fluxos de Caixa Copyright@ Abelardo Puccini. 2009. Editora Saraiva. A: Pagamento no final Principal = $1.000,00 Taxa de Juros =8%a.a Prazo = 4 s A n o s início do Juros do antes

SISTEMAS DE AMORTIZAÇÃO DE EMPRÉSTIMOS

SISTEMAS DE AMORTIZAÇÃO DE EMPRÉSTIMOS! Sistema Price! SAC Autores: Francisco Cavalcante(francisco@fcavalcante.com.br) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor da Cavalcante Associados,

SISTEMAS DE AMORTIZAÇÃO DE EMPRÉSTIMOS! Sistema Price! SAC Autores: Francisco Cavalcante(francisco@fcavalcante.com.br) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor da Cavalcante Associados,

Manual do Sistema Calculadora do Lojista

Este documento não deve ser reproduzido sem autorização da FCDL/SC Aprovação: Representante da Direção Ademir Ruschel Elaboração: Supervisor da Qualidade Sílvia Regina Pelicioli www.fcdl-sc.org.br Página

Este documento não deve ser reproduzido sem autorização da FCDL/SC Aprovação: Representante da Direção Ademir Ruschel Elaboração: Supervisor da Qualidade Sílvia Regina Pelicioli www.fcdl-sc.org.br Página

Sistemas de Financiamento Amortização de Empréstimos de Curto Prazo

Sistemas de Financiamento 00 000 00 0 000 000 0 Amortização de Empréstimos de Curto Prazo Postecipados e Antecipados Amortização de Empréstimos de Longo Prazo Método Francês ou Tabela Price Sistema de

Sistemas de Financiamento 00 000 00 0 000 000 0 Amortização de Empréstimos de Curto Prazo Postecipados e Antecipados Amortização de Empréstimos de Longo Prazo Método Francês ou Tabela Price Sistema de

Prof.: Joselias (011)

") QUESTÕES RESOLVIDAS DE MATEMÁTICA FINANCEIRAS DAS PROVAS DO AFRF MATEMÁTICA FINANCEIRA 1- Os capitais de R$ 2.500,00, R$ 3.500,00, R$ 4.000,00 e R$ 3.000,00 são aplicados a juros simples durante o mesmo

QUESTÕES RESOLVIDAS DE MATEMÁTICA FINANCEIRAS DAS PROVAS DO AFRF MATEMÁTICA FINANCEIRA 1- Os capitais de R$ 2.500,00, R$ 3.500,00, R$ 4.000,00 e R$ 3.000,00 são aplicados a juros simples durante o mesmo

Matemática Financeira 5ª edição

Capítulo 5 Matemática Financeira 5ª edição por Carlos Patricio Samanez 1 11. Todos os reservados. Séries periódicas uniformes As séries periódicas uniformes (ou rendas certas) podem ser divididas em séries

Capítulo 5 Matemática Financeira 5ª edição por Carlos Patricio Samanez 1 11. Todos os reservados. Séries periódicas uniformes As séries periódicas uniformes (ou rendas certas) podem ser divididas em séries

Para uma taxa de juro expressa ao ano o valor dos juros é maior sob qual sistema de capitalização?

1 2 3 4 5 6 Primeira Avaliação AFO II Para uma taxa de juro expressa ao ano o valor dos juros é maior sob qual sistema de capitalização? a) Sistema de capitalização composta para prazos menores que um

1 2 3 4 5 6 Primeira Avaliação AFO II Para uma taxa de juro expressa ao ano o valor dos juros é maior sob qual sistema de capitalização? a) Sistema de capitalização composta para prazos menores que um

MATRIZ - Matemática Financeira Aplicada - 11/05 a 03/06/2015

MATRIZ - Matemática Financeira Aplicada - 11/05 a 03/06/2015 EVERTON LUIZ MACHADO - RU: 1188222 Nota: 100 PROTOCOLO: 20150523118822227063B Disciplina(s): Matemática Financeira Data de início: 23/05/2015

MATRIZ - Matemática Financeira Aplicada - 11/05 a 03/06/2015 EVERTON LUIZ MACHADO - RU: 1188222 Nota: 100 PROTOCOLO: 20150523118822227063B Disciplina(s): Matemática Financeira Data de início: 23/05/2015

Livro Eletrônico Aula 00 Matemática Financeira p/ TCE-MG (Analista - Ciências Econômicas) Com videoaulas 2018

Com videoaulas 2018") Livro Eletrônico Aula 00 Matemática Financeira p/ TCE-MG (Analista - Ciências Econômicas) Com videoaulas 2018 Professor: Arthur Lima Aula 00 AULA 00 (demonstrativa) SUMÁRIO PÁGINA 1. Apresentação 01 2.

Livro Eletrônico Aula 00 Matemática Financeira p/ TCE-MG (Analista - Ciências Econômicas) Com videoaulas 2018 Professor: Arthur Lima Aula 00 AULA 00 (demonstrativa) SUMÁRIO PÁGINA 1. Apresentação 01 2.

Fundamentos de Finanças Curso de Ciências Econonômicas Universidade Federal de Pelotas (UFPel)

") Fundamentos de Finanças Curso de Ciências Econonômicas Universidade Federal de Pelotas (UFPel) Prof. Regis A. Ely Departamento de Economia Universidade Federal de Pelotas (UFPel) Regis A. Ely Matemática

Fundamentos de Finanças Curso de Ciências Econonômicas Universidade Federal de Pelotas (UFPel) Prof. Regis A. Ely Departamento de Economia Universidade Federal de Pelotas (UFPel) Regis A. Ely Matemática

Exercícios Resolvidos do livro de Matemática Financeira Aplicada

Exercícios Resolvidos do livro de Matemática Financeira Aplicada CAPÍTULO 2 PG. 32 A 36 1) Qual será o montante, no final de oito meses, se aplicarmos um capital de R$ 90.000,00 a uma taxa de juro simples

Exercícios Resolvidos do livro de Matemática Financeira Aplicada CAPÍTULO 2 PG. 32 A 36 1) Qual será o montante, no final de oito meses, se aplicarmos um capital de R$ 90.000,00 a uma taxa de juro simples

Aula 00 Matemática Financeira p/ Exame de Suficiência do CFC (Técnico em Contabilidade) - Com videoaulas

- Com videoaulas") Aula 00 Matemática Financeira p/ Exame de Suficiência do CFC (Técnico em Contabilidade) - Com videoaulas Professor: Arthur Lima AULA 00 (demonstrativa) SUMÁRIO PÁGINA 1. Apresentação 01 2. Cronograma do

Aula 00 Matemática Financeira p/ Exame de Suficiência do CFC (Técnico em Contabilidade) - Com videoaulas Professor: Arthur Lima AULA 00 (demonstrativa) SUMÁRIO PÁGINA 1. Apresentação 01 2. Cronograma do

EXERCÍCIOS FINANÇAS CORPORATIVAS E VALOR ASSAF NETO CAPÍTULO 2 CÁLCULO FINANCEIRO E APLICAÇÕES

1. Explique o que são taxas: 1. Nominais: Taxa de juro contratada numa operação. Normalmente é expressa para um período superior ao da incidência dos juros. 2. Proporcionais: Duas taxas expressas em diferentes

1. Explique o que são taxas: 1. Nominais: Taxa de juro contratada numa operação. Normalmente é expressa para um período superior ao da incidência dos juros. 2. Proporcionais: Duas taxas expressas em diferentes

TÓPICOS DE MATEMÁTICA FINANCEIRA PARA O ENSINO MÉDIO - PROF. MARCELO CÓSER

TÓPICOS DE MATEMÁTICA FINANCEIRA PARA O ENSINO MÉDIO - PROF. MARCELO CÓSER 1 PAGAMENTO DE DÍVIDAS Existem mais de uma maneira de se efetuar o pagamento de uma dívida. Ela pode ser toda liquidada em um

TÓPICOS DE MATEMÁTICA FINANCEIRA PARA O ENSINO MÉDIO - PROF. MARCELO CÓSER 1 PAGAMENTO DE DÍVIDAS Existem mais de uma maneira de se efetuar o pagamento de uma dívida. Ela pode ser toda liquidada em um

JUROS COMPOSTOS: OPERAÇÕES COM UMA ÚNICA PARCELA...

Método de Gauss não serve como alternativa de juros simples Luiz Donizete Teles Existe uma forma simples de verificar se o modelo escolhido traz a cobrança de juros compostos: estudo dos fluxos de caixa

Método de Gauss não serve como alternativa de juros simples Luiz Donizete Teles Existe uma forma simples de verificar se o modelo escolhido traz a cobrança de juros compostos: estudo dos fluxos de caixa

Empreendedorismo. Prof. M.Sc. Sérgio Teixeira. Aula 09 Matemática Financeira. Cursos de Computação

Cursos de Computação Empreendedorismo Prof. M.Sc. Sérgio Teixeira Aula 09 Matemática Financeira Referência: Slides do professor Jose Sergio Resende Casagrande Matemática Financeira Conceito/Objetivos Analisar

Cursos de Computação Empreendedorismo Prof. M.Sc. Sérgio Teixeira Aula 09 Matemática Financeira Referência: Slides do professor Jose Sergio Resende Casagrande Matemática Financeira Conceito/Objetivos Analisar

Exercícios de Matemática para Concurso Público. Juros Simples

Exercícios de Matemática para Concurso Público Juros Simples 1. (Ufsm 2015) A chegada da televisão no Brasil facilitou o acesso à informação. Com o avanço da tecnologia, os aparelhos estão cada dia mais

Exercícios de Matemática para Concurso Público Juros Simples 1. (Ufsm 2015) A chegada da televisão no Brasil facilitou o acesso à informação. Com o avanço da tecnologia, os aparelhos estão cada dia mais

Mat. Professores: PC Sampaio Gabriel Ritter Rafael Jesus Alex Amaral Luanna Ramos Monitor: Gabriella Teles

Semana 19 Professores: PC Sampaio Gabriel Ritter Rafael Jesus Alex Amaral Luanna Ramos Monitor: Gabriella Teles RESUMO Juros Compostos O regime de juros compostos é feito pelo regime de juro sobre juro.

Semana 19 Professores: PC Sampaio Gabriel Ritter Rafael Jesus Alex Amaral Luanna Ramos Monitor: Gabriella Teles RESUMO Juros Compostos O regime de juros compostos é feito pelo regime de juro sobre juro.

QUESTÕES RESOLVIDAS. p p! n p! 8 8! 8! ! ! 8 4! 4! 4! 4! 4! !

AMOSTRA oletânea com 30 questões cuidadosamente resolvidas dos principais concursos públicos. Prof. Vitor Rios Todos os direitos reservados. Proibida a reprodução total ou parcial dessa publicação sem

AMOSTRA oletânea com 30 questões cuidadosamente resolvidas dos principais concursos públicos. Prof. Vitor Rios Todos os direitos reservados. Proibida a reprodução total ou parcial dessa publicação sem

Questão 1. Investindo a juros mensais de 8%, em quanto tempo seu capital dobrará? Gabarito: 9 meses

MATEMÁTICA FINANCEIRA, PRICE E SAC Aluno(s):... N o(s) :... Aluno(s):... N o(s) :... Pontuação:... Professor: Fábio Vinícius Turma:... Data:.../.../... Valor obtido:... [X] Para o lar [X] Individual [X]

MATEMÁTICA FINANCEIRA, PRICE E SAC Aluno(s):... N o(s) :... Aluno(s):... N o(s) :... Pontuação:... Professor: Fábio Vinícius Turma:... Data:.../.../... Valor obtido:... [X] Para o lar [X] Individual [X]

Tabela setembro/2011 TABELA FINANCIADA - FASE 1

TABELA FINANCIADA - FASE 1 5 A MENSAIS FINANCIAMENTO PARCELA UNIDADE ATO 30, 60 1ª EM BANCÁRIO ÚNICA PREÇO DIAS DO ATO 10/12/2011 10/10/2014 Nota "1" Nota "1" Nota "1" Nota "1" UNIDADES DE 55.34 M² - 03

TABELA FINANCIADA - FASE 1 5 A MENSAIS FINANCIAMENTO PARCELA UNIDADE ATO 30, 60 1ª EM BANCÁRIO ÚNICA PREÇO DIAS DO ATO 10/12/2011 10/10/2014 Nota "1" Nota "1" Nota "1" Nota "1" UNIDADES DE 55.34 M² - 03

Matemática Financeira Aulas 3 e 4. 1 Profa. Msc. Érica Siqueira

Matemática Financeira Aulas 3 e 4 1 Profa. Msc. Érica Siqueira Matemática Financeira Objetivos de aprendizagem: Depois de ler e discutir este tópico você será capaz entender Utilizar a calculadora HP12c

Matemática Financeira Aulas 3 e 4 1 Profa. Msc. Érica Siqueira Matemática Financeira Objetivos de aprendizagem: Depois de ler e discutir este tópico você será capaz entender Utilizar a calculadora HP12c

MATEMÁTICA FINANCEIRA

MATEMÁTICA FINANCEIRA CURSO: Tecnologia em Processos Gerenciais PROFESSOR: Katia Arcaro E-mail: katia.arcaro@caxias.ifrs.edu.br 2017/1 1 Razões e Proporções Razão significa divisão entre dois números,

MATEMÁTICA FINANCEIRA CURSO: Tecnologia em Processos Gerenciais PROFESSOR: Katia Arcaro E-mail: katia.arcaro@caxias.ifrs.edu.br 2017/1 1 Razões e Proporções Razão significa divisão entre dois números,

SIMULADO EXAME FINAL MATEMÁTICA FINANCEIRA PROFESSOR LUCIO COSTA

SIMULADO EXAME FINAL MATEMÁTICA FINANCEIRA PROFESSOR LUCIO COSTA Aluno (a): Mat. Nº Obeservações: As expressões taxa proporcional e taxa linear determinam que a questão é de juros simples; As expressões

SIMULADO EXAME FINAL MATEMÁTICA FINANCEIRA PROFESSOR LUCIO COSTA Aluno (a): Mat. Nº Obeservações: As expressões taxa proporcional e taxa linear determinam que a questão é de juros simples; As expressões

AVALIAÇÃO UNIFICADA 2015/2 CIÊNCIAS CONTÁBEIS/4º PERÍODO NÚCLEO II CADERNO DE QUESTÕES

CADERNO DE QUESTÕES INSTRUÇÕES Você está recebendo o CADERNO DE QUESTÕES e a FOLHA DE RESPOSTA. 1º SEMESTRE - 2013 Para cada questão há somente uma alternativa correta. Assinale na folha de respostas a

CADERNO DE QUESTÕES INSTRUÇÕES Você está recebendo o CADERNO DE QUESTÕES e a FOLHA DE RESPOSTA. 1º SEMESTRE - 2013 Para cada questão há somente uma alternativa correta. Assinale na folha de respostas a

Recuperação 15 x 1 (15 exercícios = 1 ponto, limitado a média 6,0)

") Critérios para a entrega de exercícios: 1. Todos os exercícios deverão ser feitos de forma manuscrita somente A CANETA (Azul ou Preta), SEM RASURAS. 2. Necessário copiar na folha que será entregue o enunciado

Critérios para a entrega de exercícios: 1. Todos os exercícios deverão ser feitos de forma manuscrita somente A CANETA (Azul ou Preta), SEM RASURAS. 2. Necessário copiar na folha que será entregue o enunciado

Renda é um conjunto (finito ou infinito de capitais (constantes ou variáveis) vencíveis em momentos equidistante.

vencíveis em momentos equidistante.") Rendas Renda é um conjunto (finito ou infinito de capitais (constantes ou variáveis) vencíveis em momentos equidistante. A cada um dos capitais da renda dá-se o nome de termo da renda. Ao espaço de tempo

Rendas Renda é um conjunto (finito ou infinito de capitais (constantes ou variáveis) vencíveis em momentos equidistante. A cada um dos capitais da renda dá-se o nome de termo da renda. Ao espaço de tempo

Sistemas de financiamento (SFA e SAC) para substituição de máquinas mais produtivas.

para substituição de máquinas mais produtivas.") Sistemas de financiamento (SFA e SAC) para substituição de máquinas mais produtivas. 1 Engenheiro de Produção Vitor Platero Distasi Divisão técnica de planejamento e Engenharia Econômica. 2 Agenda de conteúdo

Sistemas de financiamento (SFA e SAC) para substituição de máquinas mais produtivas. 1 Engenheiro de Produção Vitor Platero Distasi Divisão técnica de planejamento e Engenharia Econômica. 2 Agenda de conteúdo

Sumário. Prefácio, xiii

Prefácio, xiii 1 Função dos juros na economia, 1 1.1 Consumo e poupança, 1 1.1.1 Necessidade natural de poupar, 2 1.1.2 Consumo antecipado paga juro, 2 1.2 Formação da taxa de juro, 4 1.2.1 Juro e inflação,

Prefácio, xiii 1 Função dos juros na economia, 1 1.1 Consumo e poupança, 1 1.1.1 Necessidade natural de poupar, 2 1.1.2 Consumo antecipado paga juro, 2 1.2 Formação da taxa de juro, 4 1.2.1 Juro e inflação,

JURO SIMPLES. Juro simples é aquele calculado unicamente sobre o capital inicial.

JURO SIMPLES - Introdução O estudo que vamos iniciar agora Matemática Financeira, com todas as suas fórmulas e fatores, é feito em função do crescimento de uma certa quantia em dinheiro aplicada com o

JURO SIMPLES - Introdução O estudo que vamos iniciar agora Matemática Financeira, com todas as suas fórmulas e fatores, é feito em função do crescimento de uma certa quantia em dinheiro aplicada com o

Matemática Financeira. Parte I. Professor: Rafael D Andréa

Matemática Financeira Parte I Professor: Rafael D Andréa O Valor do Dinheiro no Tempo A matemática financeira trata do estudo do valor do dinheiro ao longo do tempo. Conceito de Investimento Sacrificiozinho

Matemática Financeira Parte I Professor: Rafael D Andréa O Valor do Dinheiro no Tempo A matemática financeira trata do estudo do valor do dinheiro ao longo do tempo. Conceito de Investimento Sacrificiozinho

Caixa Econômica Federal Ministério da Fazenda VICE-PRESIDÊNCIA DE TRANSFERÊNCIAS DE BENEFÍCIOS SUPERINTENDÊNCIA NACIONAL DE FUNDO DE GARANTIA

Caixa Econômica Federal Ministério da Fazenda VICE-PRESIDÊNCIA DE TRANSFERÊNCIAS DE BENEFÍCIOS SUPERINTENDÊNCIA NACIONAL DE FUNDO DE GARANTIA GERÊNCIA NACIONAL DO ATIVO DO FGTS CIRCULAR Nº 391, DE 25 DE

Caixa Econômica Federal Ministério da Fazenda VICE-PRESIDÊNCIA DE TRANSFERÊNCIAS DE BENEFÍCIOS SUPERINTENDÊNCIA NACIONAL DE FUNDO DE GARANTIA GERÊNCIA NACIONAL DO ATIVO DO FGTS CIRCULAR Nº 391, DE 25 DE