ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público

|

|

|

- Maria de Lourdes Aragão Caiado

- 8 Há anos

- Visualizações:

Transcrição

1 SISTEMA INTEGRADO DE CONTROLE E AUDITORIA PÚBLICA - SICAP/CONTÁBIL ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público Portaria Conjunta STN/SOF nº 02/2012 Portaria STN nº 437/2012 IN TCE/TO nº 02/2007 (Alterada pela IN TCE/TO nº 12/2012) Elane Silva Ataides Setembro/2013

Elane Silva")

2 PROCEDIMENTOS CONTÁBEIS Contabilização da Folha de Pagamento As Provisões de Férias e de 13º Salário, devem ser lançadas pelo fato gerador ocorrido, ou seja, pelo Regime de Competência, verificar no RH, quanto cada funcionário já tem de períodos aquisitivos adquiridos e registra, a baixa é realizada quando for concedido as Férias e/ou o 13º Salário PROVISÕES PARA 13º SALÁRIO PROVISÕES PARA FÉRIAS

3 CONTABILIZAÇÃO DE PROVISÕES: No registro da apropriação mensal para Férias, referente aos direitos do trabalhador em decorrência do mês trabalhado. Apropriação mensal (1/12 das férias): Código da Conta Título da Conta D xx - Remuneração a Pessoal - Férias C Pessoal a pagar do Exercício - Férias (P) Execução Orçamentária nos meses do pagamento: Código da Conta Título da Conta D xx - Pessoal a pagar do Exercício - Férias (P) C Pessoal a pagar - Salários, Remunerações e Benefícios do Exercício (F)

Execução Orçamentária nos meses do pagamento: Código da Conta Título da Conta D - 2.1.1.1.1.01.")

4 CONTABILIZAÇÃO DE PROVISÕES: No registro da apropriação mensal para 13º Salário, referente aos direitos do trabalhador em decorrência do mês trabalhado. Apropriação mensal (1/12 do 13º Salário): Código da Conta Título da Conta D Remuneração a Pessoal - 13º Salário C Pessoal a pagar do Exercício - 13º Salário (P) Execução Orçamentária nos meses do pagamento: Código da Conta Título da Conta D xx - Pessoal a pagar do Exercício - 13º Salário (P) C Pessoal a pagar - Salários, Remunerações e Benefícios do Exercício (F)

")

5 PROCEDIMENTOS CONTÁBEIS Contabilização da Folha de Pagamento Registro da Folha: Valor Bruto R$ ,00 (Empenho) INSS R$ (5.000,00) (Extra Receita) Salário-Família R$ 500,00 (Extra Despesa) Valor Líquido R$ ,00 Registro da GFIP: Parte Patronal R$ ,00 (Empenho) Parte Segurado R$ 5.000,00 (Extra Despesa) Salário-Família R$ (500,00) (Extra Receita) Valor Líquido R$ ,00 (Valor Descontado no FPM)

Parte Segurado R$ 5.")

6 PROCEDIMENTOS CONTÁBEIS ORÇAMENTÁRIOS Contabilização da Folha de Pagamento Emissão do Empenho: D CRÉDITO DISPONÍVEL C CRÉDITO EMPENHADO A LIQUIDAR D EMISSÃO DE EMPENHOS C EMPENHOS A LIQUIDAR D EMPENHOS POR MODALIDADE DE LICITAÇÃO C EMPENHOS POR MODALIDADE DE LICITAÇÃO D DISPONIBILIDADE POR DESTINAÇÃO DE RECURSOS C DISPONIBILIDADE POR DESTINAÇÃO DE RECURSOS COMPROMETIDA POR EMPENHO

7 PROCEDIMENTOS CONTÁBEIS ORÇAMENTÁRIOS Contabilização da Folha de Pagamento Liquidação: D CRÉDITO EMPENHADO A LIQUIDAR C CRÉDITO EMPENHADO LIQUIDADO A PAGAR D EMPENHOS A LIQUIDAR C EMPENHOS LIQUIDADOS A PAGAR D DISPONIBILIDADE POR DESTINAÇÃO DE RECURSOS COMPROMETIDA POR EMPENHO C DISPONIBILIDADE POR DESTINAÇÃO DE RECURSOS COMPROMETIDA POR LIQUIDAÇÃO E ENTRADAS COMPENSATÓRIAS

8 PROCEDIMENTOS CONTÁBEIS ORÇAMENTÁRIOS Contabilização da Folha de Pagamento Pagamento: D CRÉDITO EMPENHADO LIQUIDADO A PAGAR C CRÉDITO EMPENHADO LIQUIDADO PAGO D EMPENHOS LIQUIDADOS A PAGAR C EMPENHOS LIQUIDADOS PAGOS D DISPONIBILIDADE POR DESTINAÇÃO DE RECURSOS COMPROMETIDA POR LIQUIDAÇÃO E ENTRADAS COMPENSATÓRIAS C DISPONIBILIDADE POR DESTINAÇÃO DE RECURSOS UTILIZADA

9 PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Contabilização da Folha de Pagamento Na Liquidação: D VENCIMENTOS E SALÁRIOS C SALÁRIOS, REMUNERAÇÕES E BENEFÍCIOS DO EXERCÍCIO Na Apropriação: D SALÁRIOS, REMUNERAÇÕES E BENEFÍCIOS DO EXERCÍCIO C INSS D CRÉDITOS A RECEBER POR REEMBOLSO DE SALÁRIO- FAMÍLIA PAGO C SALÁRIOS, REMUNERAÇÕES E BENEFÍCIOS DO EXERCÍCIO No Pagamento Líquido da Folha: D SALÁRIOS, REMUNERAÇÕES E BENEFÍCIOS DO EXERCÍCIO C CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL No Recolhimento: D INSS C CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL D CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL C CRÉDITOS A RECEBER POR REEMBOLSO DE SALÁRIO- FAMÍLIA PAGO

10 PROCEDIMENTOS CONTÁBEIS Contabilização da Folha de Pagamento Empenho Bruto INSS (Parte Segurado) Salário-Família & (1) ,00 (2) 5.000, ,00 (1) (1) 500,00 500,00 (2) (2) ,00 Empenho Bruto (1): Valor Bruto R$ ,00 (Empenho) INSS R$ (5.000,00) (Extra Receita) Salário-Família R$ 500,00 (Extra Despesa) Valor Líquido R$ ,00 Registro da GFIP (2): Parte Patronal R$ ,00 (Empenho) Parte Segurado R$ 5.000,00 (Extra Despesa) Salário-Família R$ (500,00) (Extra Receita) Valor Líquido R$ ,00 (Valor Descontado do FPM)

Parte Segurado R$ 5.000,00 (Extra Despesa) Salário-Família R$ (500,00) (Extra Receita) Valor Líquido R$ 14.")

11 PROCEDIMENTOS CONTÁBEIS Contabilização da Folha de Pagamento Salários e Rem INSS Salário-Família (2) 5.000, ,00 (1) (5) 5.000, ,00 (2) (3) 500,00 500,00 (6) (4) ,00 500,00 (3)500,00 (3) Empenho Bruto: Caixa e Equivalentes Caixa e Valor Bruto R$ ,00 (Empenho) , ,00 (4) INSS R$ (5.000,00) (Extra Receita) (6) 500, ,00 (5) Salário-Família R$ 500,00 (Extra Despesa) Valor Líquido R$ ,00 Registro da GFIP: Parte Patronal R$ ,00 (Empenho) Parte Segurado R$ 5.000,00 (Extra Despesa) Salário-Família R$ (500,00) (Extra Receita) Valor Líquido R$ ,00 (Valor Descontado do FPM)

Parte Segurado R$ 5.")

12 PROCEDIMENTOS CONTÁBEIS Contabilização do INSS descontado FPM: CRÉDITOS POR DANOS AO PATRIMÔNIO CRÉDITOS POR DANOS AO PATRIMÔNIO - CONSOLIDAÇÃO CRÉDITOS A RECEBER DECORRENTES DE FOLHA DE PAGAMENTO (Vira Sintética) CRÉDITOS A RECEBER DECORRENTES DE FOLHA DE PAGAMENTO - INSS DESCONTADO FPM - CÂMARA MUNICIPAL (Criar) CRÉDITOS A RECEBER DECORRENTES DE FOLHA DE PAGAMENTO - INSS DESCONTADO FPM - FMS (Criar) CRÉDITOS A RECEBER DECORRENTES DE FOLHA DE PAGAMENTO - INSS DESCONTADO FPM - FUNDEB (Criar)...

13 PROCEDIMENTOS CONTÁBEIS Contabilização do INSS descontado FPM: 10/09 Quanto a Receita Federal descontar o INSS no seu FPM: D CRÉDITOS A RECEBER DECORRENTES DE FOLHA DE PAGAMENTO - INSS DESCONTADO FPM - CÂMARA MUNICIPAL C BANCO DO BRASIL E mais os lançamentos de controle da disponibilidade D DISPONIBILIDADE POR DESTINACAO DE RECURSOS C DISPONIBILIDADE POR DESTINACAO DE RECURSOS UTILIZADA 20/09 Quando a entidade devolver o dinheiro: D BANCO DO BRASIL C CRÉDITOS A RECEBER DECORRENTES DE FOLHA DE PAGAMENTO - INSS DESCONTADO FPM - CÂMARA MUNICIPAL E mais os lançamentos de controle da disponibilidade D CONTROLE DA DISPONIBILIDADE DE RECURSOS C DISPONIBILIDADE POR DESTINACAO DE RECURSOS

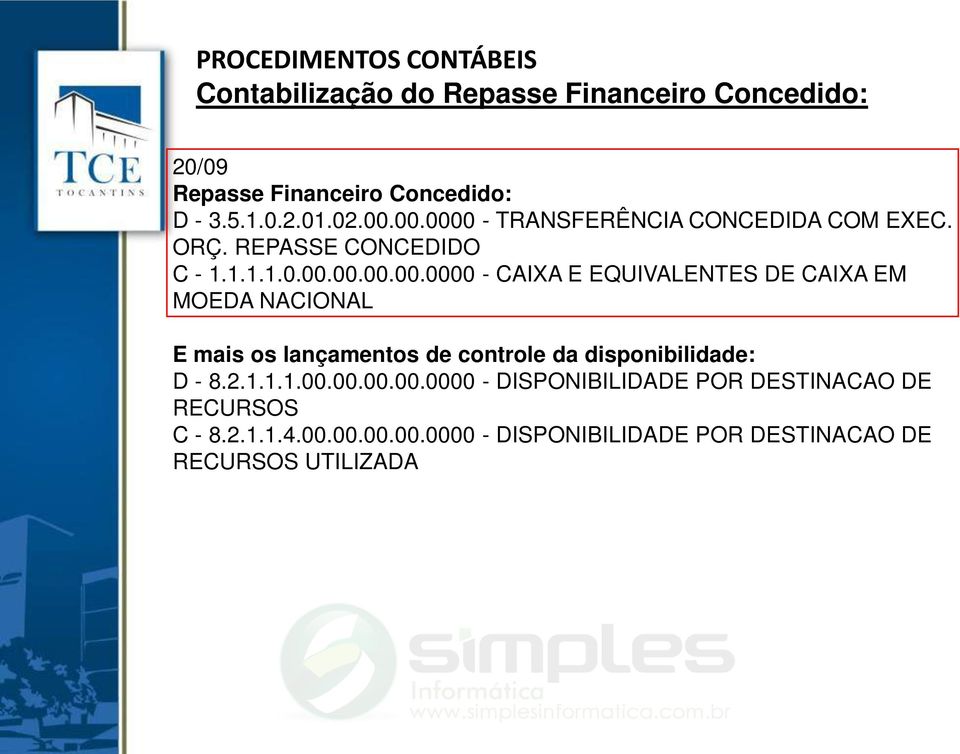

14 PROCEDIMENTOS CONTÁBEIS Contabilização do Repasse Financeiro Concedido: 20/09 Repasse Financeiro Concedido: D TRANSFERÊNCIA CONCEDIDA COM EXEC. ORÇ. REPASSE CONCEDIDO C CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL E mais os lançamentos de controle da disponibilidade: D DISPONIBILIDADE POR DESTINACAO DE RECURSOS C DISPONIBILIDADE POR DESTINACAO DE RECURSOS UTILIZADA

15 PROCEDIMENTOS CONTÁBEIS Contabilização do Repasse Financeiro Recebido: 20/09 Repasse Financeiro Recebido: D CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL C TRANSFERÊNCIA RECEBIDA C/ EXEC. ORÇ. COTA RECEBIDA E mais os lançamentos de controle da disponibilidade: D CONTROLE DA DISPONIBILIDADE DE RECURSOS C DISPONIBILIDADE POR DESTINACAO DE RECURSOS

16 LÓGICA DO REGISTRO CONTÁBIL 1 Ativo 1.1- Ativo Circulante 1.2 Ativo Não Circulante Informações de Natureza Patrimonial 2 - Passivo 2.1 Passivo Circulante 2.2 Passivo Não Circulante Patrimônio Líquido D C 3 Variação Patrimonial Diminutiva Pessoal e Encargos 3.2 Benefícios Previdenciários Outras Variações Patrimoniais Passivas 5 Controles da Aprovação do Planejamento e Orçamento 4 Variação Patrimonial Aumentativa 4.1 Tributárias e Contribuições Outras Variações Patrimoniais Ativas 6 Controles da Execução do Planejamento e Orçamento 5.1 Planejamento Aprovado 5.2 Orçamento Aprovado 5.3 Inscrição de Restos a Pagar Informações de Natureza Orçamentária 6.1 Execução do Planejamento 6.2 Execução do Orçamento 6.3 Execução de Restos a Pagar D C 7 Controles Devedores 7.1 Atos Potenciais 7.2 Administração Financeira 7.3 Dívida Ativa 7.4 Riscos Fiscais Custos Informações de Natureza Típica de Controle 8 Controles Credores 8.1 Execução dos Atos Potenciais 8.2 Execução da Administração Financeira 8.3 Execução da Dívida Ativa 8.4 Execução dos Riscos Fiscais 8.8 Apuração de Custos D C Fonte: Tesouro Nacional

17 ANALISADOR DO SICAP/CONTÁBIL Contas para Regras Contábeis: Receita: No Arquivo BalanceteReceita o total das contas no último nível (contas analíticas) devem ser igual ao valor do campo movimentocontacredora (-) o campo movimentocontadevedora do Balancete de Verificação Conta: RECEITA REALIZADA Exceto as contas começadas com (9...) que o total das contas no último nível (contas analíticas) devem ser igual ao valor do campo movimentocontadevedora (-) o campo movimentocontacredora do Balancete de Verificação. Conta: (-) DEDUÇÕES DA RECEITA ORÇAMENTÁRIA C C RECEITA REALIZADA (-) DEDUÇÕES DA RECEITA ORÇAMENTÁRIA

DEDUÇÕES DA RECEITA ORÇAMENTÁRIA C - 6.2.1.2.0.00.00.00.00.0000 C - 6.2.1.3.0.00.00.00.00.0000 RECEITA REALIZADA (-) DEDUÇÕES DA RECEITA ORÇAMENTÁRIA")

18 ANALISADOR DO SICAP/CONTÁBIL Contas para Regras Contábeis: Despesa: No Arquivo Empenhos o total dos empenhos no campo valor com sinal (+) deve ser igual ao valor do campo movimentocontacredora e o total dos empenhos com sinal (-) deve ser igual ao valor do campo movimentocontadevedora do Balancete de Verificação. C C CRÉDITO EMPENHADO A LIQUIDAR EMPENHOS A LIQUIDAR No Arquivo Liquidação o total das liquidações no campo valor com sinal (+) deve ser igual ao valor do campo movimentocontacredora e o total das liquidações com sinal (-) deve ser igual ao valor do campo movimentocontadevedora do Balancete de Verificação. C C CRÉDITO EMPENHADO LIQUIDADO A PAGAR EMPENHOS LIQUIDADOS A PAGAR

deve ser igual ao valor do campo movimentocontadevedora do Balancete de Verificação. C - 6.2.2.1.3.03.00.")

19 ANALISADOR DO SICAP/CONTÁBIL Contas para Regras Contábeis: Despesa: No Arquivo Pagamento o total dos pagamentos no campo valor com sinal (+) deve ser igual ao valor do campo movimentocontacredora e o total dos pagamentos com sinal (-) deve ser igual ao valor do campo movimentocontadevedora do Balancete de Verificação. C C CRÉDITO EMPENHADO LIQUIDADO PAGO EMPENHOS LIQUIDADOS PAGOS

20 DÚVIDAS E QUESTIONAMENTOS

21 Como contabilizar a receita de veículos doados pela Receita Federal? Como este veículo vai entrar no Patrimônio? Se o veículo foi doado não se fala em receita orçamentária D C VEÍCULOS TRANSFERÊNCIAS RECEBIDAS INDEPENDENTES DE EXECUÇÃO ORÇAMENTÁRIA

22 Como contabilizar receita sobre a alienação de um bem público se o bem alienado não foi incorporado ao patrimônio do órgão (prefeitura)? Primeiro, tem que incorporar. D C VEÍCULOS TRANSFERÊNCIAS RECEBIDAS INDEPENDENTES DE EXECUÇÃO ORÇAMENTÁRIA

23 CONTABILIZAÇÃO DE ALIENAÇÃO DE BENS Baixa da Depreciação: Código da Conta Título da Conta D (-) Depreciação acumulada de bens móveis C Veículos em geral Alienação com Ganho: Código da Conta Título da Conta D Caixa e equivalentes de caixa em moeda nacional (F) C Veículos em geral C Ganhos com alienação de imobilizado - VPA Alienação com Perda: Código da Conta Título da Conta D Caixa e equivalentes de caixa em moeda nacional (F) D Perdas com alienação de imobilizado - VPD C Veículos em geral

24 Além de Férias e 13º Salário, que outras despesas devem ser provisionadas? PROVISÕES PARA DÉCIMO TERCEIRO (13º) SALÁRIO PROVISÕES PARA FÉRIAS PROVISÕES PARA LICENÇA - PRÊMIO PARTICIPAÇÕES A EMPREGADOS ENCARGOS SOCIAIS SOBRE PROVISÕES

25 Qual conta da receita utilizar para contabilizar o Auxílio Financeiro aos Municípios - AFM? OUTRAS TRANSFERÊNCIAS DA UNIÃO AUXÍLIO FINANCEIRO AOS MUNICÍPIOS - AFM Esse auxílio entra no cálculo dos índices de Saúde e Educação? Não, Saúde e Educação não, apenas vai compor o RCL.

26 Assim como a concessão de direito real de uso, o contrato para exploração econômica da folha de pagamento deve ser licitada? Ou realizado algum tipo de concorrência para encontrar o melhor para o ente público? Sim, a licitação deve ser realizada, para encontrar a proposta mais vantajosa.

27 No que se refere a lançamentos para informar os itens dos processos licitatórios no sistema (Sicap/Contábil) quando se trata de Pregão, qual o procedimento correto a ser informado? O Sicap/Contábil tem um campo chamado Modalidade de Licitação.

28 INSTRUÇÃO NORMATIVA TCE-TO Nº 12, DE 17 DE DEZEMBRO DE 2012

29 Qual o tratamento a ser dado para faltas dos servidores? O fato gerador da despesa não ocorreu. O valor da falta é descontada do valor bruto da folha.

30 Como contabilizar os seguros de veículos da entidade? Registra a Liquidação da despesa antecipada, referente ao seguro do veículo, no prazo de 12 meses. D C PRÊMIOS DE SEGUROS A APROPRIAR FORNECEDORES A PAGAR Registra a Apropriação da despesa patrimonial com o seguro do veículo, no valor do mês (1/12) um doze avos, referente ao 1º mês. D C SEGUROS EM GERAL PRÊMIOS DE SEGUROS A APROPRIAR

31 Se a remessa contábil for enviada na data certa, mas for assinada posteriormente, quem será multado? E se será considerado a data do envio ou data da assinatura para efeito de tempestividade? O Pleno já pacificou essa divergência, e que o será a data da assinatura.

32 GRATA!!! ELANE SILVA ATAIDES COAGF SICAP/CONTÁBIL

Estado do Rio Grande do Sul Plano de Contas 01 a 31 de Março de 2013 Folha: 1 Consorcio Publico do Extremo Sul

Estado do Rio Grande do Sul Plano de Contas 01 a 31 de Março de 2013 Folha: 1 1.0.0.0.0.00.00.00.00.00 ATIVO 6.735,34 8.034,62 4.211,61 10.558,35 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE 6.735,34 8.034,62

Estado do Rio Grande do Sul Plano de Contas 01 a 31 de Março de 2013 Folha: 1 1.0.0.0.0.00.00.00.00.00 ATIVO 6.735,34 8.034,62 4.211,61 10.558,35 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE 6.735,34 8.034,62

1 de Verificação - 2015 Subsist. C.Sup. Fin.Descrição

1 de Verificação - 2015 Subsist. C.Sup. Fin.Descrição 129.967,90D 130.464,22D 1/8 1.1.1.1.1.01 ATIVO CIRCULANTE 54.320,75D 54.817,07D E EQUIVALENTES CAIXA MOEDA NACIONAL - CONSOLIDAÇÃO 51.666,68D 497.996,11

1 de Verificação - 2015 Subsist. C.Sup. Fin.Descrição 129.967,90D 130.464,22D 1/8 1.1.1.1.1.01 ATIVO CIRCULANTE 54.320,75D 54.817,07D E EQUIVALENTES CAIXA MOEDA NACIONAL - CONSOLIDAÇÃO 51.666,68D 497.996,11

Prof. Msc.: Vitor Maciel dos Santos

Prof. Msc.: Vitor Maciel dos Santos Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público no Brasil Aspectos práticos da CASP e a importância da estruturação setorial PREMISSAS Orientações

Prof. Msc.: Vitor Maciel dos Santos Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público no Brasil Aspectos práticos da CASP e a importância da estruturação setorial PREMISSAS Orientações

939.108,16 582.338,94 553.736,74 967.710,36 468.462,90 582.338,94 553.736,74 497.065,10 111000000000 CAIXA E EQUIVALENTES DE CAIXA

s s 100000000000 ATIVO 939.108,16 582.338,94 553.736,74 967.710,36 110000000000 ATIVO CIRCULANTE 468.462,90 582.338,94 553.736,74 497.065,10 111000000000 CAIXA E EQUIVALENTES DE CAIXA 111100000000 CAIXA

s s 100000000000 ATIVO 939.108,16 582.338,94 553.736,74 967.710,36 110000000000 ATIVO CIRCULANTE 468.462,90 582.338,94 553.736,74 497.065,10 111000000000 CAIXA E EQUIVALENTES DE CAIXA 111100000000 CAIXA

AUTARQUIA MUNICIPAL DE ESPORTES DE CACOAL - AM Estado de Rondônia. Balancete do Sistema Orçamentário no Período de janeiro a janeiro Anexo TC-01

Balancete do Sistema Orçamentário no Período de janeiro a janeiro 1. 1.1. 1.1.1. 1.1.1.1. 1.1.1.1.1. 1.1.1.1.1.19. 1.1.1.1.1.19.02. 1.1.1.1.1.19.04. 1.1.3. 1.1.3.8. 1.1.3.8.1. 1.1.3.8.1.08. 1.1.3.8.1.09.

Balancete do Sistema Orçamentário no Período de janeiro a janeiro 1. 1.1. 1.1.1. 1.1.1.1. 1.1.1.1.1. 1.1.1.1.1.19. 1.1.1.1.1.19.02. 1.1.1.1.1.19.04. 1.1.3. 1.1.3.8. 1.1.3.8.1. 1.1.3.8.1.08. 1.1.3.8.1.09.

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul.

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul. Público Alvo: Servidores de Prefeituras do Estado do Rio Grande do Sul que atuam na área contábil.

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul. Público Alvo: Servidores de Prefeituras do Estado do Rio Grande do Sul que atuam na área contábil.

Empresa Munic. de Transporte Urbano Presidente Figueiredo

03698709/000109 Exercício: 2015 BALANCETEISOLADO EMPRESA MUNICIPAL DE TRANSPORTE URBANO EMTU (UG:5) Página 1 de 5 100000000 05 ATIVO 343.632,70 139.134,52 114.972,75 367.794,47 110000000 05 ATIVO CIRCULANTE

03698709/000109 Exercício: 2015 BALANCETEISOLADO EMPRESA MUNICIPAL DE TRANSPORTE URBANO EMTU (UG:5) Página 1 de 5 100000000 05 ATIVO 343.632,70 139.134,52 114.972,75 367.794,47 110000000 05 ATIVO CIRCULANTE

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO

11º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO 1 Professor João Eudes Bezerra

11º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO 1 Professor João Eudes Bezerra

SERVIÇO NACIONAL DE APRENDIZAGEM COMERCIAL - DEPARTAMENTO NACIONAL BALANÇO PATRIMONIAL ESPECIFICAÇÃO 2014 2013 ESPECIFICAÇÃO 2014 2013

BALANÇO PATRIMONIAL ATIVO PASSIVO Ativo Circulante 1.149.479.180,77 989.839.743,43 Passivo Circulante 317.274.300,38 283.051.918,44 Caixa e Equiv. Caixa Moeda Nacional 800.954.874,69 676.326.925,34 Obrig.

BALANÇO PATRIMONIAL ATIVO PASSIVO Ativo Circulante 1.149.479.180,77 989.839.743,43 Passivo Circulante 317.274.300,38 283.051.918,44 Caixa e Equiv. Caixa Moeda Nacional 800.954.874,69 676.326.925,34 Obrig.

115610000000 ALMOXARIFADO - CONSOLIDAÇÃO 115810000000 OUTROS ESTOQUES - CONSOLIDAÇÃO

100000000000 ATIVO 329.083,39 911.970,67 872.747,07 368.306,99 110000000000 ATIVO CIRCULANTE 3.073,50 898.201,87 872.747,07 28.528,30 111000000000 CAIXA E EQUIVALENTES DE CAIXA 111100000000 CAIXA E EQUIVALENTES

100000000000 ATIVO 329.083,39 911.970,67 872.747,07 368.306,99 110000000000 ATIVO CIRCULANTE 3.073,50 898.201,87 872.747,07 28.528,30 111000000000 CAIXA E EQUIVALENTES DE CAIXA 111100000000 CAIXA E EQUIVALENTES

1 de Verificação - 2015 Subsist. C.Sup. Fin.Descrição

1 de Verificação - 2015 Subsist. C.Sup. Fin.Descrição 99.562,86D 118.646,81D 1/9 ATIVO CAIXA CONTA CIRCULANTE E ÚNICA EQUIVALENTES DE CAIXA EM MOEDA NACIONAL - CONSOLIDAÇÃO 97.962,86D 250.343,95 231.260,00

1 de Verificação - 2015 Subsist. C.Sup. Fin.Descrição 99.562,86D 118.646,81D 1/9 ATIVO CAIXA CONTA CIRCULANTE E ÚNICA EQUIVALENTES DE CAIXA EM MOEDA NACIONAL - CONSOLIDAÇÃO 97.962,86D 250.343,95 231.260,00

1 de Verificação - 2014 Subsist. C.Sup. Fin.Descrição 1.2.3.1.1.03.02 (40966) MÓVEIS MÁQUINAS E E UTENSÍLIOS DE ESCRITÓRIO 339.159,49D 25.

MÓVEIS MÁQUINAS E E UTENSÍLIOS DE ESCRITÓRIO 339.159,49D 25.") 1 de Verificação - 2014 Subsist. C.Sup. Fin.Descrição 1.217.589,73D 1.245.340,55D Atual1/8 ATIVO CIRCULANTE 588.962,97D 151.410,23D 194.301,54 188.047,63 166.550,72 160.296,81 616.713,79D 1.1.1.1.1.50.99

1 de Verificação - 2014 Subsist. C.Sup. Fin.Descrição 1.217.589,73D 1.245.340,55D Atual1/8 ATIVO CIRCULANTE 588.962,97D 151.410,23D 194.301,54 188.047,63 166.550,72 160.296,81 616.713,79D 1.1.1.1.1.50.99

ANEXO III 280.864,02 264.833,28 39.905,58 37.578,73 18.357,59 0,00 271.900,62 264.843,53 39.905,58 37.578,73 9.383,94 0,00

100000000 ATIVO 110000000 ATIVO CIRCULANTE 111000000 CAIXA E EQUIVALENTES DE CAIXA 111100000 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL 111110000 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL -

100000000 ATIVO 110000000 ATIVO CIRCULANTE 111000000 CAIXA E EQUIVALENTES DE CAIXA 111100000 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL 111110000 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL -

TRIBUNAL DE CONTAS DE SANTA CATARINA - DMU

Alterações em relação ao arquivos publicados em 03/06/2014: Item alterado/incluído Motivo Regras de consolidação. b.8 Numeração errada. Regras de consistência, b Exclui-se as consignações do passivo financeiro

Alterações em relação ao arquivos publicados em 03/06/2014: Item alterado/incluído Motivo Regras de consolidação. b.8 Numeração errada. Regras de consistência, b Exclui-se as consignações do passivo financeiro

10h40 às 12h - PALESTRA II TEMA: PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Palestrante: Fernando Freitas Melo

10h40 às 12h - PALESTRA II TEMA: PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Palestrante: Fernando Freitas Melo Plano de Contas Aplicado ao Setor Público CH: 1:20 h Conteúdo: 1. Aspectos gerais do Plano

10h40 às 12h - PALESTRA II TEMA: PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Palestrante: Fernando Freitas Melo Plano de Contas Aplicado ao Setor Público CH: 1:20 h Conteúdo: 1. Aspectos gerais do Plano

PCASP UNIÃO LANÇAMENTOS CONTÁBEIS

PCASP UNIÃO LANÇAMENTOS CONTÁBEIS Data de Emissão: 28 de agosto de 2012 Coordenador Geral de Contabilidade e Custos da União Francisco Wayne Moreira Coordenadora de Contabilidade da União Bárbara Verônica

PCASP UNIÃO LANÇAMENTOS CONTÁBEIS Data de Emissão: 28 de agosto de 2012 Coordenador Geral de Contabilidade e Custos da União Francisco Wayne Moreira Coordenadora de Contabilidade da União Bárbara Verônica

Análise Contábil do Relatório de

Análise Contábil do Relatório de Controle Interno Gerência de Contabilidade Centralizada Diretoria de Contabilidade Geral Flávio van GEORGE Rocha Sir. Flávio van GEORGE Rocha Composição do Relatório: 1.

Análise Contábil do Relatório de Controle Interno Gerência de Contabilidade Centralizada Diretoria de Contabilidade Geral Flávio van GEORGE Rocha Sir. Flávio van GEORGE Rocha Composição do Relatório: 1.

Anexo 12 - Balanço Orçamentário

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

TCE-TCE Auditoria Governamental

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

ESTADO DE RONDÔNIA BALANCETE MÊS DE JANEIRO/2015. Página 1

CAMARA MUNICIPAL DE Página 1 1 ATIVO 69.111,18 60.711,80 75.399,38 1.1 ATIVO CIRCULANTE 60.711,80 1.1.1 CAIXA E EQUIVALENTES DE CAIXA 60.711,80 1.1.1.1 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL 60.711,80

CAMARA MUNICIPAL DE Página 1 1 ATIVO 69.111,18 60.711,80 75.399,38 1.1 ATIVO CIRCULANTE 60.711,80 1.1.1 CAIXA E EQUIVALENTES DE CAIXA 60.711,80 1.1.1.1 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL 60.711,80

TRIBUNAL DE CONTAS DE SANTA CATARINA - DMU

Alterações em relação aos arquivos publicados em 10/11/2014: Item alterado/incluído Evento 1.9 Evento 2.20.8 Evento 2.72.13 Motivo Obs: Os créditos relativos à Dívida Ativa podem ser registrados somente

Alterações em relação aos arquivos publicados em 10/11/2014: Item alterado/incluído Evento 1.9 Evento 2.20.8 Evento 2.72.13 Motivo Obs: Os créditos relativos à Dívida Ativa podem ser registrados somente

BALANÇO FINANCEIRO ANO 2013

ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE SANTANA DO LIVRAMENTO SECRETARIA DA FAZENDA BALANÇO FINANCEIRO ANO 2013 Receita Despesa ORÇAMENTÁRIA (1) ORÇAMENTÁRIA (5) Receitas Orçamentárias Despesas

ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE SANTANA DO LIVRAMENTO SECRETARIA DA FAZENDA BALANÇO FINANCEIRO ANO 2013 Receita Despesa ORÇAMENTÁRIA (1) ORÇAMENTÁRIA (5) Receitas Orçamentárias Despesas

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

Anexo Único da Portaria nº 175 de 15 de janeiro de 2014.

Anexo Único da Portaria nº 175 de 15 de janeiro de 2014. Rotina CONOR/SUNOT/CGE n.º 004/2013 Trata a presente rotina dos procedimentos contábeis para os registros patrimoniais e orçamentários do Fundo

Anexo Único da Portaria nº 175 de 15 de janeiro de 2014. Rotina CONOR/SUNOT/CGE n.º 004/2013 Trata a presente rotina dos procedimentos contábeis para os registros patrimoniais e orçamentários do Fundo

37.899.634,30 PASSIVO CIRCULANTE CRÉDITOS DE TRANSFERÊNCIAS A RECEBER EMPRÉSTIMOS E FINANCIAMENTO CONCEDIDOS

MUNICÍPIO DE CALDAS NOVAS ESTADO DE GOIAS Balanço Financeiro Anexo 1 (Manual de Contabilidade Aplicada ao Setor Público MCASP)Portaria STN nº 37/2012 5a edição BALANÇO GERAL DO EXERCICIO DE 201 PERÍODO(MÊS)

MUNICÍPIO DE CALDAS NOVAS ESTADO DE GOIAS Balanço Financeiro Anexo 1 (Manual de Contabilidade Aplicada ao Setor Público MCASP)Portaria STN nº 37/2012 5a edição BALANÇO GERAL DO EXERCICIO DE 201 PERÍODO(MÊS)

Procedimentos de RH e lançamentos contábeis das provisões

Paulo César Flores 11º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais Procedimentos de RH e lançamentos contábeis das provisões Sócio-Diretor

Paulo César Flores 11º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais Procedimentos de RH e lançamentos contábeis das provisões Sócio-Diretor

Documento gerado em 28/04/2015 13:31:35 Página 1 de 42

DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Padrao Balanço Patrimonial Ativo - Ativo - 1.0.0.0.0.00.00 - Ativo 96.744.139,42 1.1.0.0.0.00.00 - Ativo Circulante 24.681.244,01 1.1.1.0.0.00.00 -

DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Padrao Balanço Patrimonial Ativo - Ativo - 1.0.0.0.0.00.00 - Ativo 96.744.139,42 1.1.0.0.0.00.00 - Ativo Circulante 24.681.244,01 1.1.1.0.0.00.00 -

PROCEDIMENTOS CONTÁBEIS E ATUARIAS NOS RPPS. Professor João Eudes Bezerra Filho

PROCEDIMENTOS CONTÁBEIS E ATUARIAS NOS RPPS Professor João Eudes Bezerra Filho DIAGNÓSTICO: CENÁRIO ATUAL DIMENSÃO CONTABILIDADE PATRIMONIAL ATIVO FINANCEIRO ATIVO FINANCEIRO Disponível Caixa (Tesouraria)

PROCEDIMENTOS CONTÁBEIS E ATUARIAS NOS RPPS Professor João Eudes Bezerra Filho DIAGNÓSTICO: CENÁRIO ATUAL DIMENSÃO CONTABILIDADE PATRIMONIAL ATIVO FINANCEIRO ATIVO FINANCEIRO Disponível Caixa (Tesouraria)

Contabilidade Pública. Aula 6. Apresentação. Demonstração do Balanço Patrimonial. Demonstração dos Fluxos de Caixa. Necessidade e Função

Contabilidade Pública Aula 6 Apresentação Prof. Me. Adilson Lombardo Demonstração do Balanço Patrimonial Necessidade e Função Demonstração dos Fluxos de Caixa Demonstração do Resultado Econômico Contextualização

Contabilidade Pública Aula 6 Apresentação Prof. Me. Adilson Lombardo Demonstração do Balanço Patrimonial Necessidade e Função Demonstração dos Fluxos de Caixa Demonstração do Resultado Econômico Contextualização

AUTARQUIA MUNICIPAL DE ESPORTES DE CACOAL - AM Estado de Rondônia. Balancete do Sistema Orçamentário no Período de março a março Anexo TC-01

Balancete do Sistema Orçamentário no Período de março a março 1. 1.1. 1.1.1. 1.1.1.1. 1.1.1.1.1. 1.1.1.1.1.19. 1.1.1.1.1.19.02. 1.1.1.1.1.19.04. 1.1.3. 1.1.3.8. 1.1.3.8.1. 1.1.3.8.1.08. 1.1.3.8.1.09. 1.1.5.

Balancete do Sistema Orçamentário no Período de março a março 1. 1.1. 1.1.1. 1.1.1.1. 1.1.1.1.1. 1.1.1.1.1.19. 1.1.1.1.1.19.02. 1.1.1.1.1.19.04. 1.1.3. 1.1.3.8. 1.1.3.8.1. 1.1.3.8.1.08. 1.1.3.8.1.09. 1.1.5.

TÍTULOS PREVISÃO EXECUÇÃO DIFERENÇA TÍTULOS FIXAÇÃO EXECUÇÃO DIFERENÇA CRÉD. ORÇAM. SUPLEMENTARES DESPESAS CORRENTES . PESSOAL E ENC.

1 ANEXO III - PT/MPS Nº 95, DE 06 DE MARÇO DE 2007 DOU DE 07.03.07 MODELOS E INSTRUÇÕES DE PREENCHIMENTO DAS DEMONSTRAÇÕES CONTÁBEIS AS DEMONSTRAÇÕES CONTÁBEIS SÃO AS EXTRAÍDAS DOS LIVROS, REGISTROS E

1 ANEXO III - PT/MPS Nº 95, DE 06 DE MARÇO DE 2007 DOU DE 07.03.07 MODELOS E INSTRUÇÕES DE PREENCHIMENTO DAS DEMONSTRAÇÕES CONTÁBEIS AS DEMONSTRAÇÕES CONTÁBEIS SÃO AS EXTRAÍDAS DOS LIVROS, REGISTROS E

Balancete. Conselho de Arquitetura e Urbanismo do Estado do Piauí CNPJ: 14.882.936/0001-06. Créditos. Conta. Página:1/24

Conselho de Arquitetura e Urbanismo do Estado do Piauí CNPJ: 14.882.936/0001-06 Balancete Período: 01/05/2015 a 31/05/2015 Conta Anterior Débitos Créditos 1 - ATIVO 660.339,65D 383.449,46 379.045,53 664.743,58D

Conselho de Arquitetura e Urbanismo do Estado do Piauí CNPJ: 14.882.936/0001-06 Balancete Período: 01/05/2015 a 31/05/2015 Conta Anterior Débitos Créditos 1 - ATIVO 660.339,65D 383.449,46 379.045,53 664.743,58D

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO - DCASP

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO - DCASP Novas Demonstrações Contábeis do Setor Público DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Englobam todos os fatos contábeis e atos que interessam

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO - DCASP Novas Demonstrações Contábeis do Setor Público DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Englobam todos os fatos contábeis e atos que interessam

621.927,10 284.748,83 239.680,43 666.995,50 111115099000 F OUTRAS APLICAÇÕES FINANCEIRAS DE LIQUIDEZ IMEDIATA

Código BALANCETE ANALÍTICO CONTÁBIL SIMPLIFICADO BALANCETE - JANEIRO DE 2015 Saldo Inicial Débito Crédito Movimentação Débitos Créditos 111111901000 F BANCOS CONTA MOVIMENTO - DEMAIS CONTAS 621.927,10

Código BALANCETE ANALÍTICO CONTÁBIL SIMPLIFICADO BALANCETE - JANEIRO DE 2015 Saldo Inicial Débito Crédito Movimentação Débitos Créditos 111111901000 F BANCOS CONTA MOVIMENTO - DEMAIS CONTAS 621.927,10

NOTA TÉCNICA N. 17/2014 Brasília, 4 de julho de 2014.

NOTA TÉCNICA N. 17/2014 Brasília, 4 de julho de 2014. ÁREA: Contabilidade Municipal TÍTULO: Contabilização do recurso financeiro transferido para o Município destinado a educação em tempo integral REFERÊNCIA:

NOTA TÉCNICA N. 17/2014 Brasília, 4 de julho de 2014. ÁREA: Contabilidade Municipal TÍTULO: Contabilização do recurso financeiro transferido para o Município destinado a educação em tempo integral REFERÊNCIA:

CAU - MT Conselho de Arquitetura e Urbanismo do Estado do Mato Grosso CNPJ: 14.820.959/0001-88

CAU - MT Conselho de Arquitetura e Urbanismo do Estado do Mato Grosso CNPJ: 14.820.959/0001-88 Balanço Financeiro Período: 01/01/2012 a 31/12/2012 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO Exercício Anterior

CAU - MT Conselho de Arquitetura e Urbanismo do Estado do Mato Grosso CNPJ: 14.820.959/0001-88 Balanço Financeiro Período: 01/01/2012 a 31/12/2012 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO Exercício Anterior

Tabela de Fatos - DCA 2014

Tabela de Fatos - DCA 2014 Element siconfi-cor:p1.0.0.0.0.00.00 siconfi-cor:p1.1.0.0.0.00.00 siconfi-cor:p1.1.1.0.0.00.00 siconfi-cor:p1.1.1.1.0.00.00 siconfi-cor:p1.1.1.1.1.00.00 siconfi-cor:p1.1.1.1.2.00.00

Tabela de Fatos - DCA 2014 Element siconfi-cor:p1.0.0.0.0.00.00 siconfi-cor:p1.1.0.0.0.00.00 siconfi-cor:p1.1.1.0.0.00.00 siconfi-cor:p1.1.1.1.0.00.00 siconfi-cor:p1.1.1.1.1.00.00 siconfi-cor:p1.1.1.1.2.00.00

CONSELHO REGIONAL DE CONTABILIDADE DO AMAPA Sistema de Contabilidade BALANCETE DE VERIFICAÇÃO - PATRIMONIAL ATIVO Abril / 2013. Pág. : 1.

ATIVO Pág. : 1 1 ATIVO 1.267.635,99 199.024,16 243.515,58 1.223.144,57 D 1.1 ATIVO CIRCULANTE 407.941,54 177.708,38 222.564,32 363.085,60 D 1.1.1 CAIXA E EQUIVALENTES DE CAIXA 119.056,37 76.325,59 56.861,51

ATIVO Pág. : 1 1 ATIVO 1.267.635,99 199.024,16 243.515,58 1.223.144,57 D 1.1 ATIVO CIRCULANTE 407.941,54 177.708,38 222.564,32 363.085,60 D 1.1.1 CAIXA E EQUIVALENTES DE CAIXA 119.056,37 76.325,59 56.861,51

Anexo 14 - BALANÇO PATRIMONIAL

Página 1 de 3 CIRCULANTE 17.957.906,23 13.781.064,25 CIRCULANTE 2.918.670,71 3.459.718,41 Caixa e Equivalentes de Caixa 11.326.508,18 CRÉDITOS A CURTO PRAZO Clientes Crédito Tributário a Receber Dívida

Página 1 de 3 CIRCULANTE 17.957.906,23 13.781.064,25 CIRCULANTE 2.918.670,71 3.459.718,41 Caixa e Equivalentes de Caixa 11.326.508,18 CRÉDITOS A CURTO PRAZO Clientes Crédito Tributário a Receber Dívida

CÂMARA MUNICIPAL DE URUCARA

JulhoPágina 1 de 6 100000000 02 ATIVO - 726.700,48 176.211,09 176.376,09 726.535,48 110000000 02 ATIVO CIRCULANTE - 20.757,34 176.211,09 176.376,09 20.592,34 111000000 02 CAIXA E EQUIVALENTES DE CAIXA

JulhoPágina 1 de 6 100000000 02 ATIVO - 726.700,48 176.211,09 176.376,09 726.535,48 110000000 02 ATIVO CIRCULANTE - 20.757,34 176.211,09 176.376,09 20.592,34 111000000 02 CAIXA E EQUIVALENTES DE CAIXA

Durante o mês de dezembro a Companhia efetuou as seguintes transações:

Durante o mês de dezembro a Companhia efetuou as seguintes transações: 1) Antecipação do pagamento de uma duplicata de $ 140.000 a um de seus fornecedores, com 2% de desconto. i 2) Efetuou os seguintes

Durante o mês de dezembro a Companhia efetuou as seguintes transações: 1) Antecipação do pagamento de uma duplicata de $ 140.000 a um de seus fornecedores, com 2% de desconto. i 2) Efetuou os seguintes

02.10 PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES 02.10.01 INTRODUÇÃO

02.10 PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES 02.10.01 INTRODUÇÃO A normatização dos procedimentos contábeis relativos a provisões, passivos contingentes e ativos contingentes foi elaborada

02.10 PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES 02.10.01 INTRODUÇÃO A normatização dos procedimentos contábeis relativos a provisões, passivos contingentes e ativos contingentes foi elaborada

Análise de Balanços. Flávia Moura

Análise de Balanços Flávia Moura 1 Tópicos para Reflexão O que é análise de balanços? A análise de balanços consiste em proceder a investigações dos fatos com base nos dados Para que serve a análise de

Análise de Balanços Flávia Moura 1 Tópicos para Reflexão O que é análise de balanços? A análise de balanços consiste em proceder a investigações dos fatos com base nos dados Para que serve a análise de

Lançamentos Típicos de entidades do setor público

Lançamentos Típicos de entidades do setor público Efetue os lançamentos típicos a partir das informações captadas em cada caso típico do município de Transparência de Pombal. etermine inicialmente a Natureza

Lançamentos Típicos de entidades do setor público Efetue os lançamentos típicos a partir das informações captadas em cada caso típico do município de Transparência de Pombal. etermine inicialmente a Natureza

Manual de Contabilidade Aplicada no Setor Público: Plano de Contas Aplicado ao Setor Público

Manual de Contabilidade Aplicada no Setor Público: Plano de Contas Aplicado ao Setor Público Coordenação Geral de Contabilidade STN/CCONT Última Atualização: 12/01/2010 Programa do Módulo 2 1. Plano de

Manual de Contabilidade Aplicada no Setor Público: Plano de Contas Aplicado ao Setor Público Coordenação Geral de Contabilidade STN/CCONT Última Atualização: 12/01/2010 Programa do Módulo 2 1. Plano de

Típicos da Administração Pública

Lançamentos amentos ontábeis Típicos da Administração Pública ontabilidade PúblicaP onceito É o ramo da ontabilidade que coleta, registra e controla os atos e fatos da Administração Pública, com enfoque

Lançamentos amentos ontábeis Típicos da Administração Pública ontabilidade PúblicaP onceito É o ramo da ontabilidade que coleta, registra e controla os atos e fatos da Administração Pública, com enfoque

Fundação Universidade do Estado de Santa Catarina BALANÇO PATRIMONIAL Em 31/12/2014 - Encerramento 9.817.136,65 40.159.587,34. Prazo 104.

ATIVO PASSIVO Ativo Circulante Caixa e Equivalentes de Caixa - Bancos Conta Movimento - Demais Contas Rede Bancária - Arrecadação Aplicações Financeiras de Liquidez Imediata - Intra OFSS Recursos Liberados

ATIVO PASSIVO Ativo Circulante Caixa e Equivalentes de Caixa - Bancos Conta Movimento - Demais Contas Rede Bancária - Arrecadação Aplicações Financeiras de Liquidez Imediata - Intra OFSS Recursos Liberados

[Anexo I-AB] Balanço Patrimonial - Ativo e Passivo. 1.1.1.1.2.00.00 - Caixa e Equivalentes de Caixa em Moeda Nacional - Intra OFSS

![[Anexo I-AB] Balanço Patrimonial - Ativo e Passivo. 1.1.1.1.2.00.00 - Caixa e Equivalentes de Caixa em Moeda Nacional - Intra OFSS](/thumbs/23/1963859.jpg "[Anexo I-AB] Balanço Patrimonial - Ativo e Passivo. 1.1.1.1.2.00.00 - Caixa e Equivalentes de Caixa em Moeda Nacional - Intra OFSS") [Anexo I-AB] Balanço Patrimonial - Ativo e Passivo Qname siconfi-dca-anexo1abhi : BalancoPatrimonialAbstract siconfi-dca-anexo1abhi : AtivoAbstract siconfi-dca-anexo1abhi : AtivoLineItems siconfi-cor :

[Anexo I-AB] Balanço Patrimonial - Ativo e Passivo Qname siconfi-dca-anexo1abhi : BalancoPatrimonialAbstract siconfi-dca-anexo1abhi : AtivoAbstract siconfi-dca-anexo1abhi : AtivoLineItems siconfi-cor :

MUNICÍPIO DE CALDAS NOVAS ESTADO DE GOIAS

MUNICÍPIO DE CALDAS NOVAS ESTADO DE GOIAS Balanço Financeiro - Anexo 13 (Manual de Contabilidade Aplicada ao Setor Público MCASP) Portaria STN nº 437/2012 5a edição BALANÇO GERAL DO EXERCICIO DE 2014 PERÍODO(MÊS)

MUNICÍPIO DE CALDAS NOVAS ESTADO DE GOIAS Balanço Financeiro - Anexo 13 (Manual de Contabilidade Aplicada ao Setor Público MCASP) Portaria STN nº 437/2012 5a edição BALANÇO GERAL DO EXERCICIO DE 2014 PERÍODO(MÊS)

30/06/2015 IPSAS. Lançamentos Contábeis Típicos e DCASP MCASP. Lucy Fátima de Assis Freitas. 6ª Edição - 2015 PROCEDIMENTOS CONTÁBEIS

CONVERGÊNCIA CONTÁBIL SETOR PUBLICO BRASILEIRO Lançamentos Contábeis Típicos e DCASP Lucy átima de Assis reitas Plano de Implantação Procedimentos Contábeis Patrimoniais Regulamenta o art. 13 da Portaria

CONVERGÊNCIA CONTÁBIL SETOR PUBLICO BRASILEIRO Lançamentos Contábeis Típicos e DCASP Lucy átima de Assis reitas Plano de Implantação Procedimentos Contábeis Patrimoniais Regulamenta o art. 13 da Portaria

ESTUDO DIRIGIDO DAS NOVAS NORMAS APLICÁVEIS À CONTABILIDADE PÚBLICA. Aula 03. MCASP, parte I, Procedimentos Contábeis Orçamentários

Olá, ESTUDO DIRIGIDO DAS NOVAS NORMAS APLICÁVEIS À Aula 03 MCASP, parte I, Procedimentos Contábeis Orçamentários Dando continuidade ao nosso estudo dirigido, hoje veremos os seguintes tópicos: 01.04.04

Olá, ESTUDO DIRIGIDO DAS NOVAS NORMAS APLICÁVEIS À Aula 03 MCASP, parte I, Procedimentos Contábeis Orçamentários Dando continuidade ao nosso estudo dirigido, hoje veremos os seguintes tópicos: 01.04.04

Típicos da Administraçã. ção Pública. Agosto 2009

Lançamentos amentos Contábeis Típicos da Administraçã ção Pública Agosto 2009 01. Previsão da Receita Orçamentária Lançamentos amentos TípicosT 02. Fixação da Despesa Orçamentária Lançamentos amentos TípicosT

Lançamentos amentos Contábeis Típicos da Administraçã ção Pública Agosto 2009 01. Previsão da Receita Orçamentária Lançamentos amentos TípicosT 02. Fixação da Despesa Orçamentária Lançamentos amentos TípicosT

Balanço Patrimonial. Janeiro à Novembro de 2014 - Anexo 14, da Lei 4.320/64. Exercício Anterior

Página 1 de 5 CIRCULANTE 3.458.065,56 1.875.217,00 CAIXA E EQUIVALENTES DE CAIXA 2.816.152,90 1.000.561,87 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL 2.816.152,90 1.000.561,87 CAIXA E EQUIVALENTES

Página 1 de 5 CIRCULANTE 3.458.065,56 1.875.217,00 CAIXA E EQUIVALENTES DE CAIXA 2.816.152,90 1.000.561,87 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL 2.816.152,90 1.000.561,87 CAIXA E EQUIVALENTES

Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 50.000.

Olá, pessoal! Comento neste toque as questões de Contabilidade Pública que caíram no concurso para conselheiro substituto do TCE-CE. A banca foi a Fundação Carlos Chagas. Aproveito a oportunidade para

Olá, pessoal! Comento neste toque as questões de Contabilidade Pública que caíram no concurso para conselheiro substituto do TCE-CE. A banca foi a Fundação Carlos Chagas. Aproveito a oportunidade para

Portaria Conjunta STN/SOF nº 3/2008 Manual de Despesa Nacional;

Código: MAP-DIFIN-001 Versão: 00 Data de Emissão: XX/XX/XXXX Elaborado por: Gerência de Contabilidade Aprovado por: Diretoria de Finanças e Informações de Custos 1 OBJETIVO Estabelecer os procedimentos

Código: MAP-DIFIN-001 Versão: 00 Data de Emissão: XX/XX/XXXX Elaborado por: Gerência de Contabilidade Aprovado por: Diretoria de Finanças e Informações de Custos 1 OBJETIVO Estabelecer os procedimentos

PCASP e os Consórcios Públicos

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF V FÓRUM MINEIRO DE CONTABILIDADE PÚBLICA MUNICIPAL Junho/2015 Conteúdo PCASP: introdução,

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF V FÓRUM MINEIRO DE CONTABILIDADE PÚBLICA MUNICIPAL Junho/2015 Conteúdo PCASP: introdução,

Lançamentos Típicos de entidades do setor público

Lançamentos Típicos de entidades do setor público Efetue os lançamentos típicos a partir das informações captadas em cada caso típico do município de Sinopolandia do Norte. etermine inicialmente a Natureza

Lançamentos Típicos de entidades do setor público Efetue os lançamentos típicos a partir das informações captadas em cada caso típico do município de Sinopolandia do Norte. etermine inicialmente a Natureza

10.936.971,00 3.2.4.3.1.00.00 - Benefícios Eventuais por Situações de Vulnerabilidade Temporária - Consolidação

PREFEITURA DO RECIFE SECRETARIA DE FINANÇAS GERÊNCIA GERAL DA CONTABILIDADE DO MUNICÍPIO DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS - CONSOLIDADO - 2013 Demonstrativo das Variações Patrimoniais e Resultado

PREFEITURA DO RECIFE SECRETARIA DE FINANÇAS GERÊNCIA GERAL DA CONTABILIDADE DO MUNICÍPIO DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS - CONSOLIDADO - 2013 Demonstrativo das Variações Patrimoniais e Resultado

Plano de Contas Aplicado ao Setor Público

1. Ativo 2. Passivo 1.1. Ativo Circulante 2.1. Passivo Circulante Bancos/Caixa (F) Obrigações em circulação pessoal a pagar (F) Créditos a receber (P) Dívida Ativa Provisões a curto prazo 13º salário (P)

1. Ativo 2. Passivo 1.1. Ativo Circulante 2.1. Passivo Circulante Bancos/Caixa (F) Obrigações em circulação pessoal a pagar (F) Créditos a receber (P) Dívida Ativa Provisões a curto prazo 13º salário (P)

NOTA TÉCNICA Nº 09/2014

NOTA TÉCNICA Nº 09/2014 Brasília, 4 de abril de 2014. ÁREA: Contabilidade Municipal TÍTULO: Tratamento Contábil das Despesas do Programa Mais Médicos REFERÊNCIA(S): Portaria SGTES nº 30, de 12/02/2014

NOTA TÉCNICA Nº 09/2014 Brasília, 4 de abril de 2014. ÁREA: Contabilidade Municipal TÍTULO: Tratamento Contábil das Despesas do Programa Mais Médicos REFERÊNCIA(S): Portaria SGTES nº 30, de 12/02/2014

Sistema de Informações Gerenciais (Roteiro de Demonstração)

") #.1.1 Disponibilizar informações de interesse do administrador, através de integração com diversos sistemas da administração municipal; Arquivos > Customização do Sistema #.1.2 #.1.3 #.1.4 #.1.5 Permitir

#.1.1 Disponibilizar informações de interesse do administrador, através de integração com diversos sistemas da administração municipal; Arquivos > Customização do Sistema #.1.2 #.1.3 #.1.4 #.1.5 Permitir

Estado de Alagoas FUNPREV - Fundo de Previdência Social do Município de Mar Vermelho Balancete Orçamentário da Despesa Exercício : 07/2015

Pág. 1 Balancete Orçamentário da Despesa Correção Código Descrição da Despesa Orçado Orçamento Exp./Ext. Suplementação Anulação Rec.Autorizado Empenhado Cancelado Saldo Órgão : 06 02.195.968/0001-46 0000

Pág. 1 Balancete Orçamentário da Despesa Correção Código Descrição da Despesa Orçado Orçamento Exp./Ext. Suplementação Anulação Rec.Autorizado Empenhado Cancelado Saldo Órgão : 06 02.195.968/0001-46 0000

CONSELHO REGIONAL DE BIBLIOTECONOMIA - SP Sistema de Contabilidade BALANCETE DE VERIFICAÇÃO - PATRIMONIAL ATIVO Julho / 2015. Pág. : 1.

ATIVO Pág. : 1 1 ATIVO 6.962.923,94 955.075,63 999.851,97 6.918.147,60 D 1.1 ATIVO CIRCULANTE 2.575.224,25 286.194,78 341.306,07 2.520.112,96 D 1.1.1 CAIXA E EQUIVALENTES DE CAIXA 998.084,67 206.815,23

ATIVO Pág. : 1 1 ATIVO 6.962.923,94 955.075,63 999.851,97 6.918.147,60 D 1.1 ATIVO CIRCULANTE 2.575.224,25 286.194,78 341.306,07 2.520.112,96 D 1.1.1 CAIXA E EQUIVALENTES DE CAIXA 998.084,67 206.815,23

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO CIRCULANTE 19.549.765,82 17.697.855,44

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO ATIVO R$ CIRCULANTE 19.549.765,82 17.697.855,44 Disponibilidades 1.222.288,96 946.849,34 Mensalidades a receber 4.704.565,74 4.433.742,86 Endosso para terceiros 1.094.384,84

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO ATIVO R$ CIRCULANTE 19.549.765,82 17.697.855,44 Disponibilidades 1.222.288,96 946.849,34 Mensalidades a receber 4.704.565,74 4.433.742,86 Endosso para terceiros 1.094.384,84

CURSO DE ESPECIALIZAÇÃO EM GESTÃO E AUDITORIA PÚBLICA

IESP INSTITUTO DE EDUCAÇÃO SUPERIOR DA PARAÍBA COORDENAÇÃO DO CURSO DE ESPECIALIZAÇÃO EM GESTÃO E AUDITORIA PÚBLICA CURSO DE ESPECIALIZAÇÃO EM GESTÃO E AUDITORIA PÚBLICA DISCIPLINA: CONTABILIDADE E CONTROLADORIA

IESP INSTITUTO DE EDUCAÇÃO SUPERIOR DA PARAÍBA COORDENAÇÃO DO CURSO DE ESPECIALIZAÇÃO EM GESTÃO E AUDITORIA PÚBLICA CURSO DE ESPECIALIZAÇÃO EM GESTÃO E AUDITORIA PÚBLICA DISCIPLINA: CONTABILIDADE E CONTROLADORIA

A NOVA CONTABILIDADE DOS MUNICÍPIOS

Apresentação O ano de 2009 encerrou pautado de novas mudanças nos conceitos e nas práticas a serem adotadas progressivamente na contabilidade dos entes públicos de todas as esferas do Governo brasileiro.

Apresentação O ano de 2009 encerrou pautado de novas mudanças nos conceitos e nas práticas a serem adotadas progressivamente na contabilidade dos entes públicos de todas as esferas do Governo brasileiro.

NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO

CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS VII ENCONTRO DE CONTABILIDADE DO AGRESTE ALAGOANO NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO Fernando Carlos Almeida MAIO - 2014 Contabilidade

CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS VII ENCONTRO DE CONTABILIDADE DO AGRESTE ALAGOANO NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO Fernando Carlos Almeida MAIO - 2014 Contabilidade

Contabilidade Pública. Aula 4. Apresentação. Plano de Contas. Sistema de Contas e Demonstrativos Contábeis de Gestão. Sistemas Contábeis

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

1.1.2.07.001 Empréstimos a empregados 1.1.2.07.002 Empréstimos a terceiros 1.1.2.08 Tributos a Compensar 1.1.2.08.001 IR Retido na Fonte a Compensar

A seguir um modelo de Plano de Contas que poderá ser utilizado por empresas comerciais, industriais e prestadoras de serviços, com as devidas adaptações: 1 Ativo 1.1 Ativo Circulante 1.1.1 Disponível 1.1.1.01

A seguir um modelo de Plano de Contas que poderá ser utilizado por empresas comerciais, industriais e prestadoras de serviços, com as devidas adaptações: 1 Ativo 1.1 Ativo Circulante 1.1.1 Disponível 1.1.1.01

Adequação do Sistema de Contabilidade Pública: novo plano de contas, competência e custos Subsecretaria de Contabilidade Pública STN/MF

Adequação do Sistema de Contabilidade Pública: novo plano de contas, competência e custos Subsecretaria de Contabilidade Pública STN/MF MUDANÇAS NA ESTRUTURA CONCEITUAL Demonstrações Contábeis Plano de

Adequação do Sistema de Contabilidade Pública: novo plano de contas, competência e custos Subsecretaria de Contabilidade Pública STN/MF MUDANÇAS NA ESTRUTURA CONCEITUAL Demonstrações Contábeis Plano de

Balanço Patrimonial. Art. 105. O Balanço Patrimonial demonstrará: I o Ativo Financeiro

Segundo o MCASP, o é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das

Segundo o MCASP, o é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das

x x 2013 2014 1º sem. 2º sem 1º sem. 2º sem 1º sem. 2º sem 1º sem. 2º sem

Portaria STN nº 828, de 14/12/2011alterada pela Portaria nº 231, de 29.3.12 Já implantados 2012 2013 2014 Ordem 1 Reconhecimento, mensuração e evidenciação dos créditos, tributários ou não, por competência,

Portaria STN nº 828, de 14/12/2011alterada pela Portaria nº 231, de 29.3.12 Já implantados 2012 2013 2014 Ordem 1 Reconhecimento, mensuração e evidenciação dos créditos, tributários ou não, por competência,

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE ORIENTAÇÕES RECEBIDAS DO FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE,

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE ORIENTAÇÕES RECEBIDAS DO FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE,

FAPAN Faculdade de Agronegócio de Paraíso do Norte

TEORIA DA CONTABILIDADE 1. CONTA: Conta é o nome técnico que identifica cada componente patrimonial (bem, direito ou obrigação), bem como identifica um componente de resultado (receita ou despesas). As

TEORIA DA CONTABILIDADE 1. CONTA: Conta é o nome técnico que identifica cada componente patrimonial (bem, direito ou obrigação), bem como identifica um componente de resultado (receita ou despesas). As

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

Estado drio Grande do Sul Balancete de Verificacao Pag: 1 CONSORCIO - CISGA De 01.01.2015 a 30.04.2015

Estado drio Grande do Sul Balancete de Verificacao Pag: 1 100000000000000 ATIVO 746.423,74 521.047,13 478.433,06 789.037,81 110000000000000 ATIVO CIRCULANTE 718.821,28 507.893,92 470.065,45 756.649,75

Estado drio Grande do Sul Balancete de Verificacao Pag: 1 100000000000000 ATIVO 746.423,74 521.047,13 478.433,06 789.037,81 110000000000000 ATIVO CIRCULANTE 718.821,28 507.893,92 470.065,45 756.649,75

CENÁRIO ATUAL DA CONTABILIDADE PÚBLICA BRASILEIRA

CONTABILIDADE PATRIMONIAL APLICADA AO SETOR PÚBLICO: UMA ABORDAGEM PRÁTICA Palestrante:André Ricardo Batista E-mail andrericardo@tce.pe.gov.br Facebook: Andre Ricardo Batista Tel. 081 3181-7677 1 CENÁRIO

CONTABILIDADE PATRIMONIAL APLICADA AO SETOR PÚBLICO: UMA ABORDAGEM PRÁTICA Palestrante:André Ricardo Batista E-mail andrericardo@tce.pe.gov.br Facebook: Andre Ricardo Batista Tel. 081 3181-7677 1 CENÁRIO

20/07/2015. Receitas. Receitas. Receitas

Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas públicas, registradas como receitas orçamentárias, quando representam disponibilidades de recursos financeiros

Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas públicas, registradas como receitas orçamentárias, quando representam disponibilidades de recursos financeiros

Fornecedores. Fornecedores de Serviços (passivo. circulante) Salários e ordenados a pagar. Pró-labore (resultado) Caixa

Salários e ordenados a pagar. Pró-labore (resultado) Caixa") V Pagamento de fornecedores Retenção de IRF sobre serviços Retenção de IRF sobre salários Pró-labore Integralização de capital em dinheiro Integralização de capital em bens Depreciação ICMS sobre vendas

V Pagamento de fornecedores Retenção de IRF sobre serviços Retenção de IRF sobre salários Pró-labore Integralização de capital em dinheiro Integralização de capital em bens Depreciação ICMS sobre vendas

CRESS/MA - 2ª Região Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47

Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO PASSIVO CIRCULANTE OBRIGAÇÕES TRABALHISTAS,

Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO PASSIVO CIRCULANTE OBRIGAÇÕES TRABALHISTAS,

a) Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional

Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional") a) Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional O Conselho Regional de Administração de São Paulo, vinculado ao Conselho Federal de Administração,

a) Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional O Conselho Regional de Administração de São Paulo, vinculado ao Conselho Federal de Administração,

CONSELHO REGIONAL DE CONTABILIDADE - AM Sistema de Contabilidade BALANCETE DE VERIFICAÇÃO - PATRIMONIAL ATIVO Novembro / 2013.

BALANCETE DE VERIFICAÇÃO - PATRIMONIAL ATIVO Pág. : 1 1 ATIVO 4.974.118,17 507.672,45 596.145,95 4.885.644,67 D 1.1 ATIVO CIRCULANTE 3.266.926,60 426.700,41 515.432,99 3.178.194,02 D 1.1.1 CAIXA E EQUIVALENTES

BALANCETE DE VERIFICAÇÃO - PATRIMONIAL ATIVO Pág. : 1 1 ATIVO 4.974.118,17 507.672,45 596.145,95 4.885.644,67 D 1.1 ATIVO CIRCULANTE 3.266.926,60 426.700,41 515.432,99 3.178.194,02 D 1.1.1 CAIXA E EQUIVALENTES

NOÇÕES BÁSICAS DE CONTABILIDADE

NOÇÕES BÁSICAS DE CONTABILIDADE AUTOR: PROF. FRANCISCO GLAUBER LIMA MOTA E-MAIL: motaglauber@gmail.com CONCEITO: CONTABILIDADE CIÊNCIA QUE ESTUDA E PRATICA AS FUNÇÕES DE REGISTRO, CONTROLE E ORIENTAÇÃO

NOÇÕES BÁSICAS DE CONTABILIDADE AUTOR: PROF. FRANCISCO GLAUBER LIMA MOTA E-MAIL: motaglauber@gmail.com CONCEITO: CONTABILIDADE CIÊNCIA QUE ESTUDA E PRATICA AS FUNÇÕES DE REGISTRO, CONTROLE E ORIENTAÇÃO

Demonstrativo das Variações Patrimoniais

RESULTANTES DA EXECUÇÃO ORÇAMENTÁRIA 3.953.236.822,66 RESULTANTES DA EXECUÇÃO ORÇAMENTÁRIA 3.320.180.698,63 RECEITAS 1.684.972.053,82 ORÇAMENTÁRIA 1.684.972.053,82 DESPESA ORÇAMENTARIA 3.044.151.183,85

RESULTANTES DA EXECUÇÃO ORÇAMENTÁRIA 3.953.236.822,66 RESULTANTES DA EXECUÇÃO ORÇAMENTÁRIA 3.320.180.698,63 RECEITAS 1.684.972.053,82 ORÇAMENTÁRIA 1.684.972.053,82 DESPESA ORÇAMENTARIA 3.044.151.183,85

COMPOSIÇÃO DO ATIVO REAL DO FUNDO - FEVEREIRO DE 2009

I COMPOSIÇÃO DO ATIVO O Ativo Real corresponde ao somatório dos valores do Ativo Financeiro mais o Ativo Não-Financeiro, evidenciando as alterações patrimoniais ocorridas durante o exercício. COMPOSIÇÃO

I COMPOSIÇÃO DO ATIVO O Ativo Real corresponde ao somatório dos valores do Ativo Financeiro mais o Ativo Não-Financeiro, evidenciando as alterações patrimoniais ocorridas durante o exercício. COMPOSIÇÃO

RESOLUÇÃO CFC N.º 1.133/08. Aprova a NBC T 16.6 Demonstrações Contábeis.

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

CONSELHO REGIONAL DE CONTABILIDADE - PARA Sistema de Contabilidade BALANCETE DE VERIFICAÇÃO - PATRIMONIAL ATIVO Outubro / 2015.

ATIVO Pág. : 1 1 ATIVO 11.172.767,78 1.151.862,80 1.303.079,69 11.021.550,89 D 1.1 ATIVO CIRCULANTE 4.703.043,77 993.757,68 1.133.282,37 4.563.519,08 D 1.1.1 CAIXA E EQUIVALENTES DE CAIXA 2.482.463,64

ATIVO Pág. : 1 1 ATIVO 11.172.767,78 1.151.862,80 1.303.079,69 11.021.550,89 D 1.1 ATIVO CIRCULANTE 4.703.043,77 993.757,68 1.133.282,37 4.563.519,08 D 1.1.1 CAIXA E EQUIVALENTES DE CAIXA 2.482.463,64

Contabilidade Básica Prof. Jackson Luis Oshiro joshiro@ibest.com.br Conceito Conta Nome dado aos componentes patrimoniais (bens, direitos, obrigações e Patrimônio Líquido) e aos elementos de resultado

Contabilidade Básica Prof. Jackson Luis Oshiro joshiro@ibest.com.br Conceito Conta Nome dado aos componentes patrimoniais (bens, direitos, obrigações e Patrimônio Líquido) e aos elementos de resultado

41210.29.13 - Contribuição Previdenciária para Amortização do Déficit Atuarial. Origem dos dados/descrição LINHA DA DCA

ANEXO II VARIAÇÕES PATRIMONIAIS AUMENTATIVAS QDCC_Sistn A planilha abaixo ilustra a aplicação da metodologia simplificada descrita no item 10 da Nota Técnica nº 4/2015/CCONF/SUCON/STN/MFDF ao Plano de

ANEXO II VARIAÇÕES PATRIMONIAIS AUMENTATIVAS QDCC_Sistn A planilha abaixo ilustra a aplicação da metodologia simplificada descrita no item 10 da Nota Técnica nº 4/2015/CCONF/SUCON/STN/MFDF ao Plano de

O PROCESSO DE IMPLANTAÇÃO DAS NOVAS NORMAS CONTÁBEIS DA ÁREA PÚBLICA. Carla de Tunes Nunes

O PROCESSO DE IMPLANTAÇÃO DAS NOVAS NORMAS CONTÁBEIS DA ÁREA PÚBLICA Carla de Tunes Nunes A Ciência Contábil Reconhecimento Mensuração Evidenciação Histórico e Antecedentes Portaria MF 184/08 NBC T SP

O PROCESSO DE IMPLANTAÇÃO DAS NOVAS NORMAS CONTÁBEIS DA ÁREA PÚBLICA Carla de Tunes Nunes A Ciência Contábil Reconhecimento Mensuração Evidenciação Histórico e Antecedentes Portaria MF 184/08 NBC T SP

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO

CRC-DF DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO Domingos Poubel de Castro Brasília/DF, 18 de Maio de 2012 NECESSIDADES PERMANENTES DO GESTOR INFORMAÇÕES CONTROLE Cenário Externo 0800 570 0800

CRC-DF DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO Domingos Poubel de Castro Brasília/DF, 18 de Maio de 2012 NECESSIDADES PERMANENTES DO GESTOR INFORMAÇÕES CONTROLE Cenário Externo 0800 570 0800

Olá, pessoal! Fraternal abraço! Prof. Alipio Filho

Olá, pessoal! Comento neste toque as questões de Contabilidade Pública e Orçamento Público que caíram no concurso para conselheiro substituto do TCE-AM. A banca foi a Fundação Carlos Chagas. Aproveito

Olá, pessoal! Comento neste toque as questões de Contabilidade Pública e Orçamento Público que caíram no concurso para conselheiro substituto do TCE-AM. A banca foi a Fundação Carlos Chagas. Aproveito

Adamantina, 16 de novembro de 2011. Prezado cliente:

Adamantina, 16 de novembro de 2011. Prezado cliente: Assunto: Procedimentos contábeis, administrativos e patrimoniais para o fechamento das contas do exercício de 2011 e abertura das contas de 2012. Dentro

Adamantina, 16 de novembro de 2011. Prezado cliente: Assunto: Procedimentos contábeis, administrativos e patrimoniais para o fechamento das contas do exercício de 2011 e abertura das contas de 2012. Dentro

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS 1 - BALANÇO PATRIMONIAL CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS TURMA 6º CCN

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS Disciplina Estrutura e Análise das Demonstrações Contábeis PROFESSOR : Salomão Dantas Soares TURMA 6º CCN AULA 02 Turno/Horário Noturno Apostila

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS Disciplina Estrutura e Análise das Demonstrações Contábeis PROFESSOR : Salomão Dantas Soares TURMA 6º CCN AULA 02 Turno/Horário Noturno Apostila

A Geradora Aluguel de Máquinas S.A.

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

Relatório Controle Interno 2º. Quadrimestre 2015

Relatório Controle Interno 2º. Quadrimestre 2015 1. APRESENTAÇÃO Nos termos do artigo 74 da Constituição Federal, artigo 59 da Lei Complementar nº. 59, artigos 63 a 66 da Lei Complementar nº. 33, de 28

Relatório Controle Interno 2º. Quadrimestre 2015 1. APRESENTAÇÃO Nos termos do artigo 74 da Constituição Federal, artigo 59 da Lei Complementar nº. 59, artigos 63 a 66 da Lei Complementar nº. 33, de 28

SIND.TRAB.EM.EMPR.PLAN.DES.URBANO-SINCOHAB C.N.P.J: 66.661.372/0001-77 BALANÇO PATRIMONIAL ENCERRADO EM 31/12/2014

SIND.TRAB.EM.EMPR.PLAN.DES.URBANO-SINCOHAB C.N.P.J: 66.661.372/0001-77 BALANÇO PATRIMONIAL ENCERRADO EM 31/12/2014 CONTAS DO ATIVO DE 2014 DE 2013 Fls.: 051 DE 2012 CIRCULANTE DISPONÍVEL 6.204,56 6.866,64

SIND.TRAB.EM.EMPR.PLAN.DES.URBANO-SINCOHAB C.N.P.J: 66.661.372/0001-77 BALANÇO PATRIMONIAL ENCERRADO EM 31/12/2014 CONTAS DO ATIVO DE 2014 DE 2013 Fls.: 051 DE 2012 CIRCULANTE DISPONÍVEL 6.204,56 6.866,64

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência 1 Professor João Eudes Bezerra Filho ATIVO FINANCEIRO 305.000,00 PASSIVO FINANCEIRO 115.000,00 ATIVO FINANCEIRO

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência 1 Professor João Eudes Bezerra Filho ATIVO FINANCEIRO 305.000,00 PASSIVO FINANCEIRO 115.000,00 ATIVO FINANCEIRO